證券帳務

未實現損益

未實現損益頁面的欄位數值,因為是預估數值,故先不納入手續費、交易稅,我們會用以下的未實現損益頁面圖片,來為大家說明該頁面的「預估庫存淨值、預估損益金額、投資成本、預估報酬率」欄位數值的計算方式。

預估庫存淨值

計算方式:市價 × 庫存股數。如下表。| 股票名稱 | 交易類別 | 預估庫存淨值 | 詳細計算 | 市價 | 庫存股數 |

| 長榮航(2618) | 現股買進 | 29,400 | 29.40×1000 | 29.40 | 1,000 |

| 緯創(3231) | 融資買進 | 97,600 | 97.60×1000 | 97.60 | 1,000 |

| 矽統(2363) | 融券賣出 | 44,650 | 44.65×1000 | 44.65 | 1,000 |

預估損益金額

計算方式:*多空方向 ×(市價-成交均價)× 庫存股數。*註:多空方向說明,多方用 1 表示買進,空方用 -1 表示賣出。| 股票名稱 | 交易類別 | 預估損益金額 | 詳細計算 | 成交均價 | 市價 | 庫存股數 | 多=1;空=-1 |

| 長榮航(2618) | 現股買進 | -800 | 1×(29.40-30.20)×1,000 | 30.20 | 29.40 | 1,000 | 1 |

| 緯創(3231) | 融資買進 | 1,900 | 1×(97.60-95.70)×1,000 | 95.70 | 97.60 | 1,000 | 1 |

| 矽統(2363) | 融券賣出 | 5,950 | -1×(50.60-44.65)×1,000 | 50.60 | 44.65 | 1,000 | -1 |

投資成本

計算方式是「進場時所投入的金額」因為未實現損益是預估數值故先不納入手續費、交易稅。以下是各種類型的計算公式:- 現股買進的投資成本=成交均價 × 庫存股數=30.20×1,000=30,200

- 融資買進的投資成本,就是融資自備款=(成交均價 × 庫存股數)A-(融資預借款)B。

- A=95.70×1,000=95,700

- B=「成交均價 × 庫存股數 × 融資成數」的計算結果,要無條件捨去到千位。

- 融資成數在內建模擬交易的設定「上市股票是 60 %、上櫃股票是 50 %」

- 所以 B=95.70 × 1,000 × 60%=57,000(57,420 無條件捨去到千位)

- 所以融資買進的投資成本=95,700-57,000=38,700

- 融券賣出的投資成本,就是融券保證金=「成交均價 × 庫存股數 × 融券成數」的計算結果,要無條件進位到百位。

- 融券成數在內建模擬交易的設定是 90 %

- 所以融券賣出的投資成本=50.60×1,000×90%=45,600(45,540 要無條件進位到百位)

| 股票名稱 | 交易類別 | 投資成本 | 成交均價 | 庫存股數 |

| 長榮航(2618) | 現股買進 | 30,200 | 30.20 | 1,000 |

| 緯創(3231) | 融資買進 | 38,700 | 95.70 | 1,000 |

| 矽統(2363) | 融券賣出 | 45,600 | 50.60 | 1,000 |

預估報酬率

計算方式:預估損益金額/投資成本。如下表。| 股票名稱 | 交易類別 | 預估報酬率 | 詳細計算 | 預估損益金額 | 投資成本 |

| 長榮航(2618) | 現股買進 | -2.65% | -800 ÷ 30,200 | -800 | 30,200 |

| 緯創(3231) | 融資買進 | 4.91% | 1,900 ÷ 38,700 | 1,900 | 38,700 |

| 矽統(2363) | 融券賣出 | 13.05% | 5,950 ÷ 45,600 | 5,950 | 45,600 |

已實現損益

我們會用以下的已實現損益頁面圖片,來為大家說明該頁面的「投資成本、損益金額、報酬率」欄位數值的計算方式。

投資成本

計算方式是「進場時所投入的金額,包含交易成本。」以下是各種類型的計算公式:- 現股賣出的投資成本=(買進均價 × 交易股數)A+(買進均價 × 交易股數 × 手續費率)B。

- A=30.20×1,000=30,200。

- 手續費率在內建模擬交易的設定是 0.1425 %,所以 B=30.20×1,000×0.1425%=44(43.035 無條件進位到整數)

- 所以現股賣出的投資成本=A+B=30,200+44=30,244

- 融資賣出的投資成本=(融資自備款)C+(買進均價 × 交易股數 × 手續費率)D。

- C=(買進均價 × 交易股數)E-(融資預借款)F

- E=買進均價 × 交易股數=95,700

- F=「買進均價 × 交易股數 × 融資成數」的計算結果,要無條件捨去到千位。

- 融資成數在內建模擬交易的設定是「上市股票是 60 %、上櫃股票是 50 %」

- 所以 F=95.70 × 1,000 × 60%=57,000( 57,420 無條件捨去到千位)

- 所以 C=95,700-57,000=38,700

- D=95.70 × 1,000 × 0.1425%=137(136.3725 無條件進位到整數)

- 所以融資賣出的投資成本=C+D=38,700 + 137=38,837

- C=(買進均價 × 交易股數)E-(融資預借款)F

- 融券買進的投資成本=融券保證金=「成交均價 × 交易股數 × 融券成數」的計算結果,要無條件進位到百位

- 融券成數在內建模擬交易的設定是 90 %

- 所以融券買進的投資成本=50.60×1,000×90%=45,600(45,540 無條件進位到百位)

| 股票名稱 | 交易類別 | 投資成本 | 買進均價 | 賣出均價 | 交易股數 |

| 長榮航(2618) | 現股賣出 | 30,244 | 30.20 | 29.40 | 1,000 |

| 緯創(3231) | 融資賣出 | 38,837 | 95.70 | 97.80 | 1,000 |

| 矽統(2363) | 融券買進 | 45,600 | 44.95 | 50.60 | 1,000 |

損益金額

計算方式是「出場時所得到的金額,扣掉出場交易成本、投資成本。」以下是各種類型的計算方式:- 現股賣出的損益金額=(賣出均價 × 交易股數)A - (賣出均價 × 交易股數 × 手續費率)B - (賣出均價 × 交易股數 × 證券交易稅率)C - 投資成本D

- A=29.40 × 1,000=29,400

- 手續費率在內建模擬交易的設定是 0.1425 %,所以 B=29,400 × 0.1425%=42(41.895 無條件進位到整數)

- 證券交易稅率在內建模擬交易的設定是 0.3 %,所以 C=29,400 × 0.3%=88(88.2 無條件捨去到整數)

- 現股賣出的投資成本=買進均價 × 交易股數+買進均價 × 交易股數 × 手續費率,所以 D=30.20×1,000+30.20×1,000×0.1425%=30,200+44(43.035 無條件進位到整數)=30,244

- 所以現股賣出的損益金額=A - B - C - D=29,400 - 42 - 88 - 30,244=-974

- 融資賣出的損益金額=(賣出均價 × 交易股數)E - (賣出均價 × 交易股數 × 手續費率)F - (賣出均價 × 交易股數 × 證券交易稅率)G - 融資利息H - 融資預借款I - 投資成本J

- E=97.80 × 1,000=97,800

- F=97,800 × 0.1425%=140(139.365 無條件進位到整數)

- G=97,800 × 0.3%=293(293.4 無條件捨去到整數)

- 融資利息=賣出均價 × 交易股數 × 融資成數 × 融資利率 × 持有天數 / 365,所以 H=97,800 × 60 % × 6 % × 3 / 365=28(28.938 無條件捨去到整數)

- 融資成數=在內建模擬交易的設定是「上市股票是 60 %、上櫃股票是 50 %」

- 融資利率=在內建模擬交易的設定是 6 %

- 持有天數是從進場交割日到出場交割日的天數,所以此範例進場交割日是週五,出場交割日是下週一,故持有天數是 3 天。

- 融資預借款=「買進均價 × 交易股數 × 融資成數」的計算結果,要無條件捨去到千位,所以 I=95.70 × 1,000 × 60 %=57,000(57,420 無條件捨去到千位)

- 融資成數=在內建模擬交易的設定是「上市股票是 60 %、上櫃股票是 50 %」

- 融資賣出的投資成本=融資自備款+買進均價 × 交易股數 × 手續費率,所以 J=38,700+95.70 × 1,000 × 0.1425%=38,700+137(136.3725 無條件進位到整數)=38,837

- 融資自備款=買進均價 × 交易股數-融資預借款,所以=95.70 × 1,000 - 57,000=38,700

- 所以融資賣出的損益金額=E - F - G - H - I - J=97,800-140-293-28-57,000-38,837=1,502

- 融券買進的損益金額=(賣出均價 × 交易股數)K - (賣出均價 × 交易股數 × 手續費率)L - (賣出均價 × 交易股數 × 證券交易稅率)M - (買進均價 × 交易股數)N - (買進均價 × 交易股數 × 手續費率)O - 借券費P + 融券利息Q + 擔保品利息R。

- K=50.60 × 1,000=50,600

- L=50,600 × 0.1425 %=73(72.15 無條件進位到整數)

- M=50,600 × 0.3 %=151(151.8 無條件捨去到整數)

- N=44.95 × 1,000=44,950

- O=44,950 × 0.1425 %=65(64.05 無條件進位到整數)

- 借券費=賣出均價 × 交易股數 × 借券費率=50,600 × 0.08 %=40(40.48 四捨五入到整數)

- 借券費率在內建模擬交易的設定是 0.08 %

- 融券利息=融券保證金 × 融券利率 × 持有天數/365=45,600 × 0.2% × 3 / 365=1(0.75 無條件進位到整數)

- 融券利率在內建模擬交易的設定是 0.2 %

- 融券保證金=賣出均價 × 交易股數 × 融券成數=50,600 × 90 %=45,600

- 融券成數在內建模擬交易的設定是 90 %

- 擔保品利息=擔保品 × 融券利率 × 持有天數/36

- 融券利率=在內建模擬交易的設定是 0.2 %

- 擔保品=(賣出均價 × 交易股數)K - (賣出均價 × 交易股數 × 手續費率)L - (賣出均價 × 交易股數 × 證券交易稅率)M - (賣出均價 × 交易股數 × 借券費率)P=50,600 - 73 - 151 - 40= 50,336

- 借券費率=在內建模擬交易的設定是 0.08 %

- 所以融券買進的損益金額=K-L-M-N-O-P-Q-R=50,600-73-151-44,950-65-40-1-50,336=5,323

| 股票名稱 | 交易類別 | 損益金額 | 買進均價 | 賣出均價 | 交易股數 |

| 長榮航(2618) | 現股賣出 | -974 | 30.20 | 29.40 | 1,000 |

| 緯創(3231) | 融資賣出 | 1,502 | 95.70 | 97.80 | 1,000 |

| 矽統(2363) | 融券買進 | 5,323 | 44.95 | 50.60 | 1,000 |

報酬率

計算方式:損益金額 / 投資成本。如下表。| 股票名稱 | 交易類別 | 報酬率 | 詳細計算 | 損益金額 | 投資成本 |

| 矽統(2363) | 融券買進 | 11.67% | 5,323/45,600 | 5,323 | 45,600 |

| 長榮航(2618) | 現股賣出 | -3.22% | -974/30,244 | -974 | 30,244 |

| 緯創(3231) | 融資賣出 | 3.87% | 1,502/38,837 | 1,502 | 38,837 |

期貨帳務

平倉明細

平倉損益:(進場價格*口數) –(出場價格*口數)淨損益:平倉損益-手續費(進場+出場)-交易稅(進場+出場)

權益數

績效

用「圓餅圖」顯示各資產部位目前所價值之金額

績效比較

歷史淨值、加權指數變動率帳戶淨值:(今日淨值 – 昨日淨值) / 昨日淨值加權指數:(今日收盤價 – 昨日收盤價) / 昨日收盤價

投資組合表單

初始金額:證券+期貨帳戶初始資金 = 5千萬+5千萬 = 1億元持有現金:證券+期貨帳戶帳戶現金投資組合總值:初始金額+股票(已實、未實)+期權(已實、未實)帳戶所合計之價值投資組合未實現損益:股票+期貨權帳戶目前部位以市價計算的未實現損益加總投資組合已實現損益:股票+期權帳戶已實現損益加總投資報酬率:(投資組合總值-初始金額) / 初始金額

股票表單

未實現投資損益:未實現損益頁面 – 預估損益金額加總已實現投資損益:已實現損益頁面 – 損益金額加總合併投資損益:未實現投資損益 + 已實現投資損益

期權表單

未實現投資損益:期權未平倉頁面 – 損益加總已實現投資損益:平倉明細頁面 –淨損益加總合併投資損益:未實現投資損益 + 已實現投資損益

投組比例表單

股票:持有部位之個股市值佔帳戶淨值%期權:持有部位之權益數占帳戶淨值%期貨、選擇權賣方:原始保證金選擇權買方:權利金*口數

交易相關設定

證券

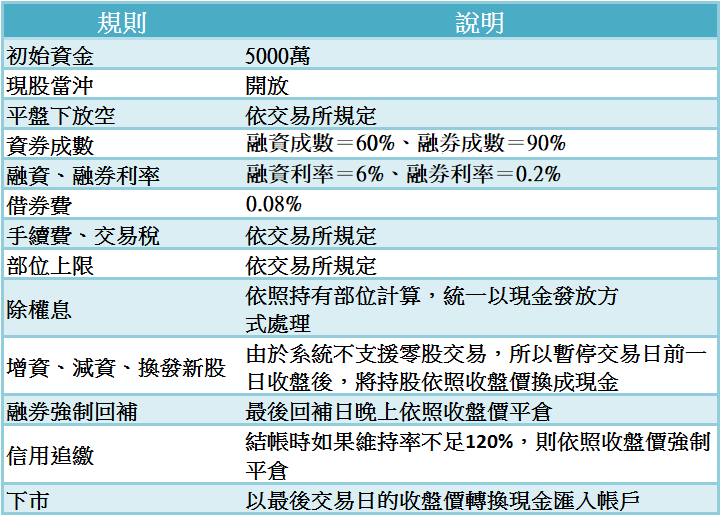

- 初始資金:5000萬

- 開放現股當沖

- 平盤下放空:依交易所規定

- 資券成數:融資成數的設定是「上市股票是 60 %、上櫃股票是 50 %」;融券成數=90%

- 融資、券利率:融資利率=6%、融券利率=0.2%

- 借券費:0.08%

- 手續費、交易稅:依交易所規定

- 部位上限:依交易所規定。

- 除權息:依照持有部位計算,統一以現金發放方式處理。

- 增資、減資、換發新股:由於系統不支援零股交易,所以暫停交易日前一日收盤後,將持股依照收盤價換成現金。

- 融券強制回補:最後回補日晚上依照收盤價平倉。

- 信用追繳:結帳時如果維持率不足120%,則依照收盤價強制平倉。

- 下市:以最後交易日的收盤價轉換現金匯入帳戶。

期貨

- 初始資金:5000萬

- 保證金成數:依交易所規定。

- 保證金追繳:結帳時若不足,則依照結算價強制平倉。

- 手續費:期貨每口50、小型期貨每口30、選擇權每口50。

- 交易稅:依交易所規定。

- 部位上限:2000口

- 到期結算:最後交易日收盤結帳時,依照結算價強制平倉。

- 除權息:系統不參與除權息,會在除權息前一日自動平倉。

權證

到期:會自動將權證庫存歸零,不另外進行平倉。