這幾年多頭市場,出現了不少當沖及隔日沖大戶,滿城盡是XX哥,這些大哥們在操作上通常有兩個特點:

一、追強勢股,甚至直接鎖漲停

二、多頭市場才做單,空頭市場放假休息

由於這些XX幫、XX哥,交易的金額很大,活躍於市場的時間也很久,所以上述這兩個交易原則,應該是有經得起時間的考驗,連帶的,也讓隔日沖成了市場很多人在嘗試的交易手法。

先前跟大家介紹過1分K為計算頻率的當沖策略,前幾天跟大家介紹了以日線為頻率的隔兩日沖,今天則是來跟大家介紹以日線為頻率的隔日沖。

當然要試著作隔日沖,最好的例子就是模仿隔日沖大戶漲停的手法,透過XS語法及回測,來研究看看,有沒有辦法複製出類似的自動交易策略。

首先,得先把追漲停隔日沖寫成交易語法,這個語法我也不會寫,我們XS教主寫了一個Sample code,小的我拿來改寫如下(如果被改歪了都是我的錯,無損教主威名):

if barFreq <> "D" then RaiseRunTimeError("請使用日線");

var: intraBarPersist lastdate(0); { 用來判斷換日 }

var: intraBarPersist dayposition(0); { 每一日剛開始時的部位}

var: intraBarPersist placeorder(false); { 今日觸發了沒 }

// 換日時只跑一次

if date <> lastdate then begin

lastdate = date;

placeorder = false;

dayposition = Position;

if dayposition <> dayposition[1] then begin

SetPosition(dayposition[1]);

dayposition = dayposition[1];

end;

end;

if close=getField("漲停價", "D") then begin

placeorder = true;

SetPosition(Position+1);

end;

這個腳本的意思是,每天開盤先檢查有沒有昨天漲停時有追到的部份,如果有,一開盤就先把它平倉,接下來就是當成交價等於漲停價時就進場。

這個腳本是很基本的見成交價是漲停價就追,追到了隔天一開盤就賣。

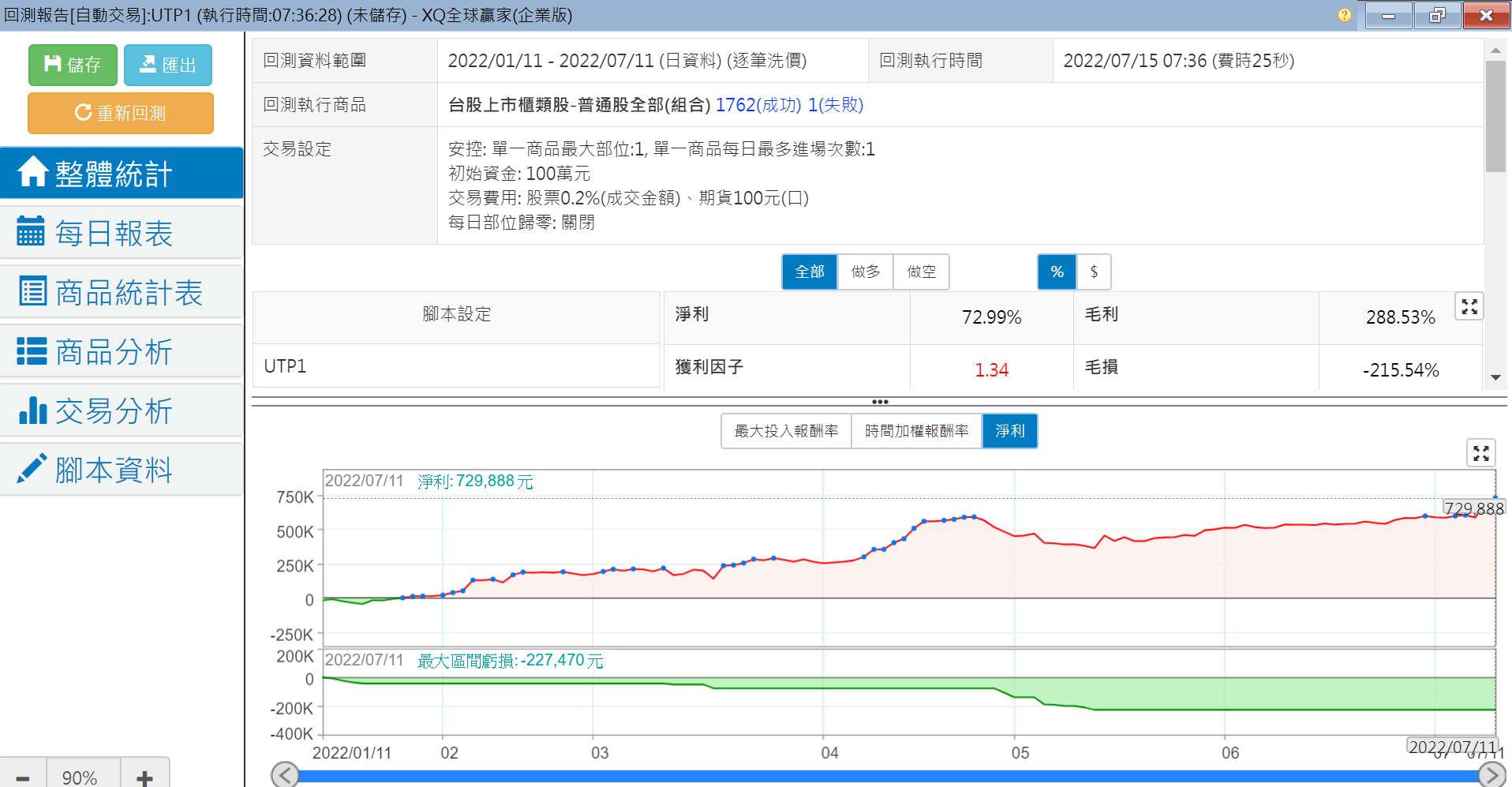

拿這腳本去回測過去一年,回測的數字如下:

一年一共交易了2526次,其中1400次賺錢,勝率是55.4%,但淨利率是72.99%,初始資金一百萬,一年淨利729,888元。

這是追漲停隔日沖的回測結果。

但對那些隔日沖大戶來說,一年交易2526檔股票的作法,太low,因為如果衰的時候,會輸到跑路。

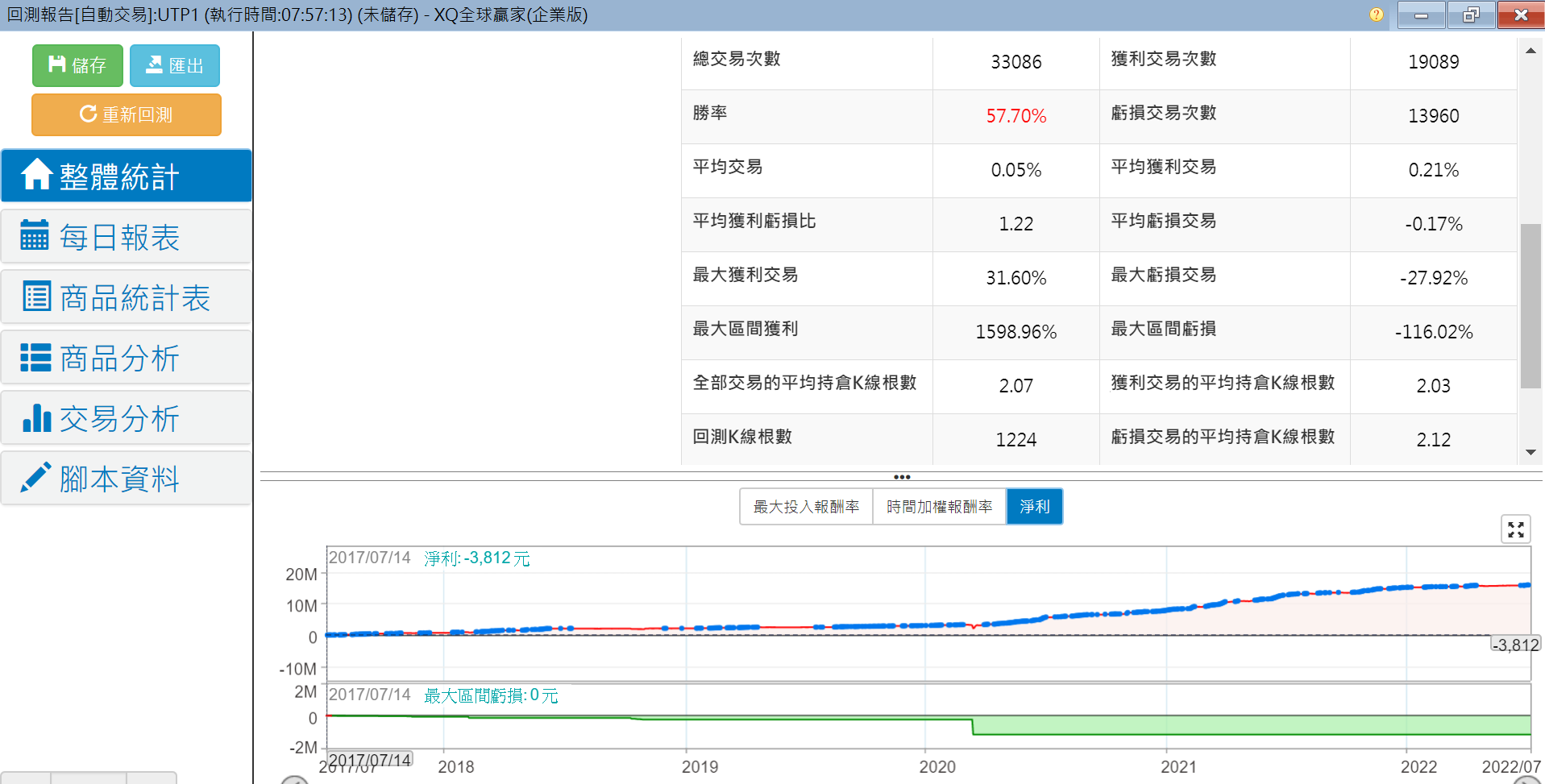

下面是這個策略的十年回測:

最大連續虧損是-116.02%,這樣的虧損率,是足以把過去所有賺的,全部都虧光光。

所以這些隔日沖大戶,之所以是大戶,除了追漲停之外,還有其他的判斷標準。

前幾篇提到的MACD黃金交叉,股本及法人買超邦可能是其中一個,讓他們從2526檔股票濃縮到一天就追特定幾檔。

以MACD黃金交叉為例,就可以把腳本改成下面的樣子:

if barFreq <> "D" then RaiseRunTimeError("請使用日線");

var: intraBarPersist lastdate(0); { 用來判斷換日 }

var: intraBarPersist dayposition(0); { 每一日剛開始時的部位}

var: intraBarPersist placeorder(false); { 今日觸發了沒 }

// 換日時只跑一次

if date <> lastdate then begin

lastdate = date;

placeorder = false;

dayposition = Position;

if dayposition <> dayposition[1] then begin

SetPosition(dayposition[1]);

dayposition = dayposition[1];

end;

end;

input:FastLength(12, "DIF短期期數");

input:SlowLength(26, "DIF長期期數");

input:MACDLength(9, "MACD期數");

variable: difValue(0), macdValue(0), oscValue(0);

MACD(weightedclose(), FastLength, SlowLength, MACDLength, difValue, macdValue, oscValue);

if macdvalue Crosses Above 0

and close=getField("漲停價", "D")

and getField("股本(億)", "D")<20

then begin

placeorder = true;

SetPosition(Position+1);

end;

這個腳本還限制只有股本20億以下的才進場。

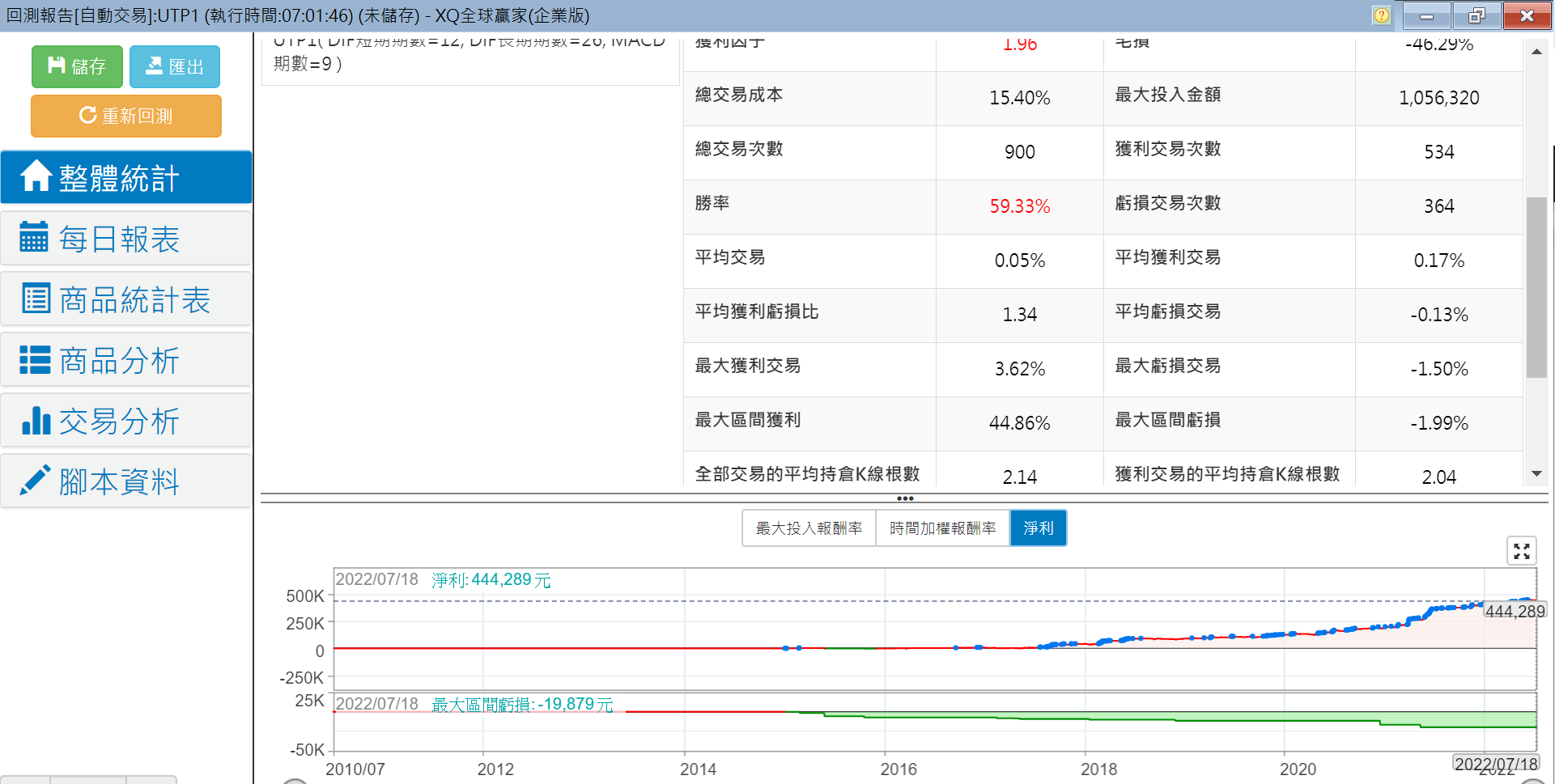

拿這個腳本去回測,回測結果如下:

勝率提高到接近60%,12年來總交易次數降到只剩900次,平均一年降到只有75次,最大區間虧損率也只剩-1.99% ,至少從風險控管上來說,比不設過濾條件,見漲停就追要好多了。

對我們這些散戶來說,如果要效法這些隔日沖大戶的精神,除了追漲停及空頭市場休息等兩大原則之外,也要找出過濾哪些漲停要追,哪些漲停不追的作法。

怎麼做呢?

在追漲停腳本的回測報告裡,那2000多筆交易記錄都找得到,我們可以把失敗的交易記錄列出來,然後研究要如何避開這些交易。

舉個例子,我把上面這個回測報告的交易分析打開,根據報酬率來排序,輸最多的股票如下:

接下來我們就可以根據這些股票的共同特徵,去設過濾條件了。

大戶們經驗豐富,找的都是那些剛整理結束拉上來的股票,也都是找那些有人氣的股票,我們可以從這些方面著手,尋找專屬的隔日沖終極策略。

===

● XQ【盤中量化交易模組】($1,000) 七大功能,購買就送【台股進階(原價$300)+小道瓊行情(延遲)】完整介紹 ➤https://utm.to/4apmvq

● 首次訂閱享7天鑑賞期,首次購買輸入官方優惠碼「@XQ8899」,首月可折抵模組費用$100!