因著連假,積累的新聞比較多,舉幾條比較有感的跟大家分享

一,巴菲特2021年致股東信

在這一期的巴菲特致股東信裡,有兩個地方,我覺得還頗值得大家思考

A.一家公司當年創造出來,可以帶給公司未來多年現金流的努力,是財報看不到的地方

投資一家企業,在帳面上,您的獲利是收到的現金股利加上市值增長的部份,但如果您長期持有一檔股票,還包括了企業在新的一年努力下,所創造未來每年可以增加收益的現金流量,以及企業因為創新及資本支出,未來會帶來的新的現金流量,巴菲特說的是保留盈餘,但也可以說是保留盈餘所能創造的未來價值。

在這邊我們可以更衍生思考的事情是,一家公司的資本支出與研發費用,會在當年就被顯現在財務報表上,但這些支出對其未來現金流量的注挹,卻是無法顯示在財報上的,當我們理解到這些支出在未來可能為公司帶來的收益,我們便能更精確的計算出目前股價與未來真實價值間的差距,並成為投資決策的主要依據。

近幾年來,傳統型價值投資的績效不如預期,反而是成長型投資者的效果較好,巴菲特在今年的這封信裡,多少可以讓我們找到一些思考點,其實所謂的成長型投資者,也是在計算企業的價值與目前市價的差異,只是成長型投資者是拿企業未來因為資本支出與研發會帶來的效益當計算基礎,而價值型投資人則是以現況作為計算基礎,差別其實在這裡。

B.就算是傳統價值型投資者,其假設萬年不變的計算基礎也可能是錯的

在今年的股東信裡,巴菲特提到了一家公司:Precision Castparts(PCC),巴菲特說,他收購PCC犯下的錯在於,對航空業產業前景看的過於樂觀,導致對PCC的估值過於樂觀,巴菲特是在2016年收購PCC這家公司,這家公司是做飛機鑄件的公司

當時巴菲特基於國際旅行愈來愈普遍,看好航空產業,所以他先前也大買美國航空,達美航空,聯合航空,PCC也是在同樣的思考背景下收購的

但疫情造成航空產業的蕭條,也造成PCC無單可接,也造成巴菲特必須提列大量的資產減損,造成去年績效不如大盤。

這裡很值得我們思考的是,以往巴菲特投資在可口可樂,華盛頓郵報時,這些公司現在回頭看,其高大的護城河的確讓這些公司的業績長期維持不錯的表現,傳統價值型投資者的估值模式,在這些公司是Work的,這也是為何傳統價值型投資者,一直強調要買進護城河很高的公司,因為這才能確保未來有穩定的收益

但隨著科技的進步,愈來愈少公司可以在挑戰者運用科技下維持很高的護城河,估值的工具還是有用,但我們必須培養自己對企業未來獲利能力的預測力,單純用PB,PE來當估值工具,其實最後也是在玩時機交易,而不是真正的價值型投資。

C,關於購併

巴菲特在這封信裡提到的第三個值得深思的觀點是,在併購發生時,收購方需要支付巨額的控制權溢價,所以收購方會讓公司估值高得離譜,他舉的例子是,我願意花一萬元買你的狗,做法是我拿單價5000元的兩隻貓跟你換,長期下來,收購方可能因為購併而把公司的競爭力拉到更高的檔次,但隨著它們拉高股價而進場的股民,就可能變成韭菜了,如果這項購併最後對公司競爭力是有幫助,那麼韭菜還有出頭的一天,如果購併的併益不如預期,那韭菜就永無出頭之日了

二,關於台積電等半導體業未來要面對的挑戰

這幾天半導體相關的新聞很多,短期內,因為車用半導體缺貨,加上記憶體IC可能大缺貨,市場開始擔心,拜登會放寬對中芯在成熟製程上的設備供應許可,這對聯電,旺宏,力積,華邦電都不是什麼好消息,對台積電也多少會有影響。

三,債市賣壓舒緩

債市短期稍見和緩,但只要疫情隨著疫苗注射日益普及,全球景氣回到正常情況,我預估需求的帶動會導致通膨壓力欲小不易,公債殖利率長期還是會有走高的壓力。

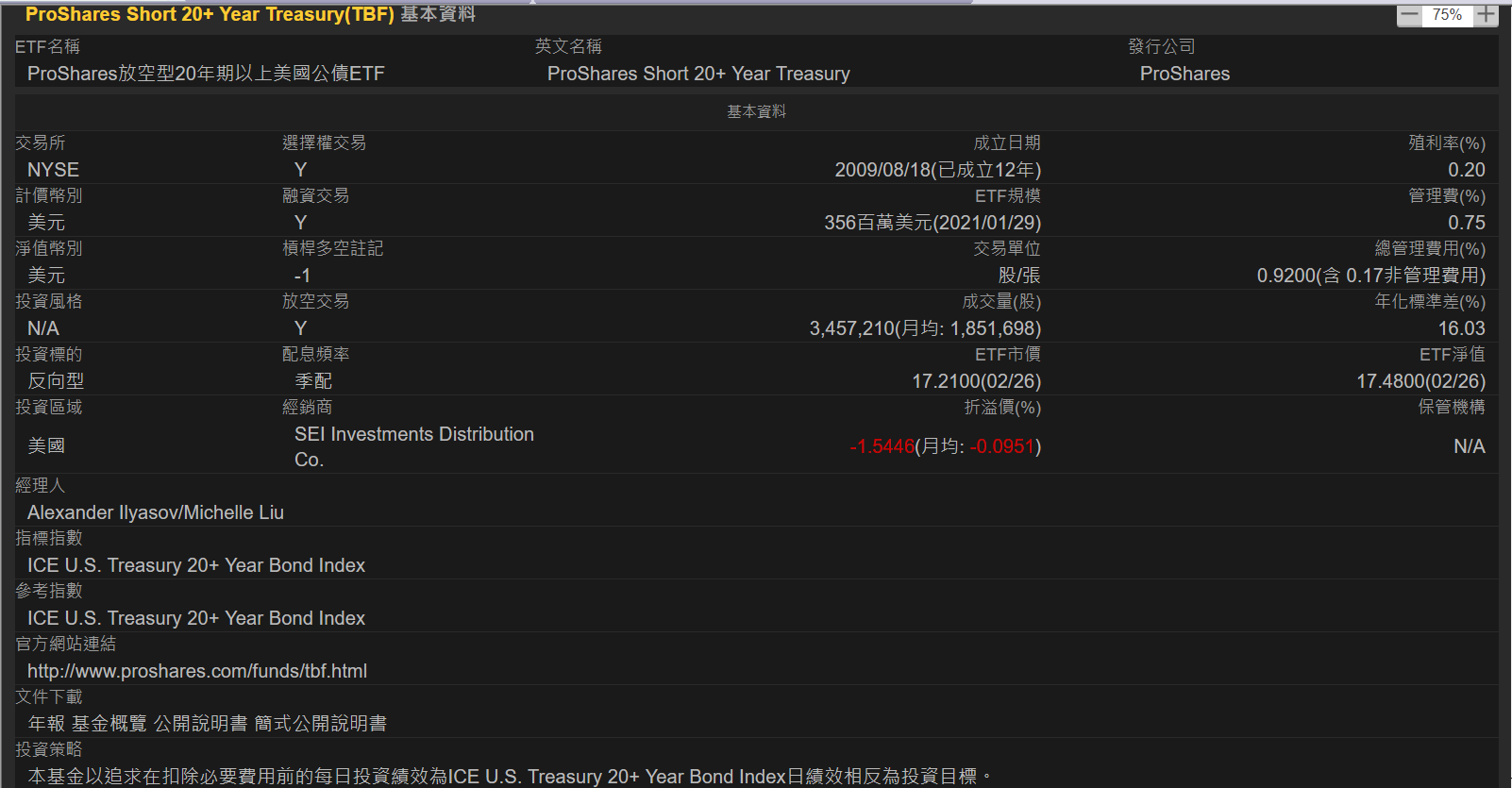

上週有網友問說在這個情況下,投資組合的思維,我還是維持原來的想法~ 找估值還沒有被完全反映的成長股,然後加一點受惠於原物料價格上漲的股票,另外為了避險,我有在思考是不是要加一點TBF.US或是TBX.US

以下是TBF.US的相關資料與日線及月線圖

當然如果考量到各國政府欠錢欠到爆,除非通膨很嚴重,不然各國央行上調利率的動作就算有也不會太大,但因為我覺得物價下半年很難不漲,所以還是找些標的對沖一下風險。

以上是今天的重點新聞,祝大家操作順利。