這兩天因著intel CEO宣佈了一些新的公司發展方向,連帶的造成台積電股價的下跌,今天是週末,我想輕鬆一點,以這次的事件為例,來跟大家聊聊在作個股研究時,我的一 些思考方式。

一,研究CEO是個股研究的重大功課

我覺得如果你要長期投資一檔股票,最重要的事情,是先研究一下他的CEO,他講的話,寫的文章,出過的書,最好拿來讀一讀。

Intel這位CEO 基辛格(Pat Gelsinger) 2/16上任,在那之前,他從2012年起,擔任VMWare的CEO,我們來看看VMWare從他上任後的股價表現

再來看這些年VMWare的營運數字

他接手前,2011年,這家公司營業額37億美元,獲利7.24美元,他接手到最近一個會計年度的財報,營業額117億美元,獲利20.5億美元,我的感覺是這個CEO蠻穩的,但你要說他有沒有很強大,我是覺得還好,畢竟以VMARE的江湖地位,又是Dell旗下的,再搭上這些年雲端運算的大趨勢,這樣的成績單,我是覺得OK啦,但你說要把他神來拜,我是比較保留,不過他在VMARE人緣不錯,目前英代爾設計與製程兩組人馬正需要人來調和鼎鼐,但他自己又是設計部門出身的,過去10年又都在VMARE,能對製程的突破有多大幫助,也是有待觀察。

再來從他這次的發言來看,他的意思是半導體現在八成生產在亞洲,這個世界需要更加平衡的供給鏈,因此「我們介入了」。X的,為什麼不說CPU100%都是美國貨,這世界需要更加平衡的供應鍊, 這種不是靠技術而是靠非基本面因素作訴求,我覺得有點Low

從他講完話,雖然給出了比市場預期更好的第一季業績預估,但intel的股價連跌了三天,市場對他這次講話的評價應該是很明顯。台灣半導體業有人說這人志大才疏,我沒那麼毒,但我覺得他這次講話,如果舉例說明他回來後,做了那些事,來加速英代爾的製程升級,可能會比較好。

二,從景氣循環的宏觀角度來看事情

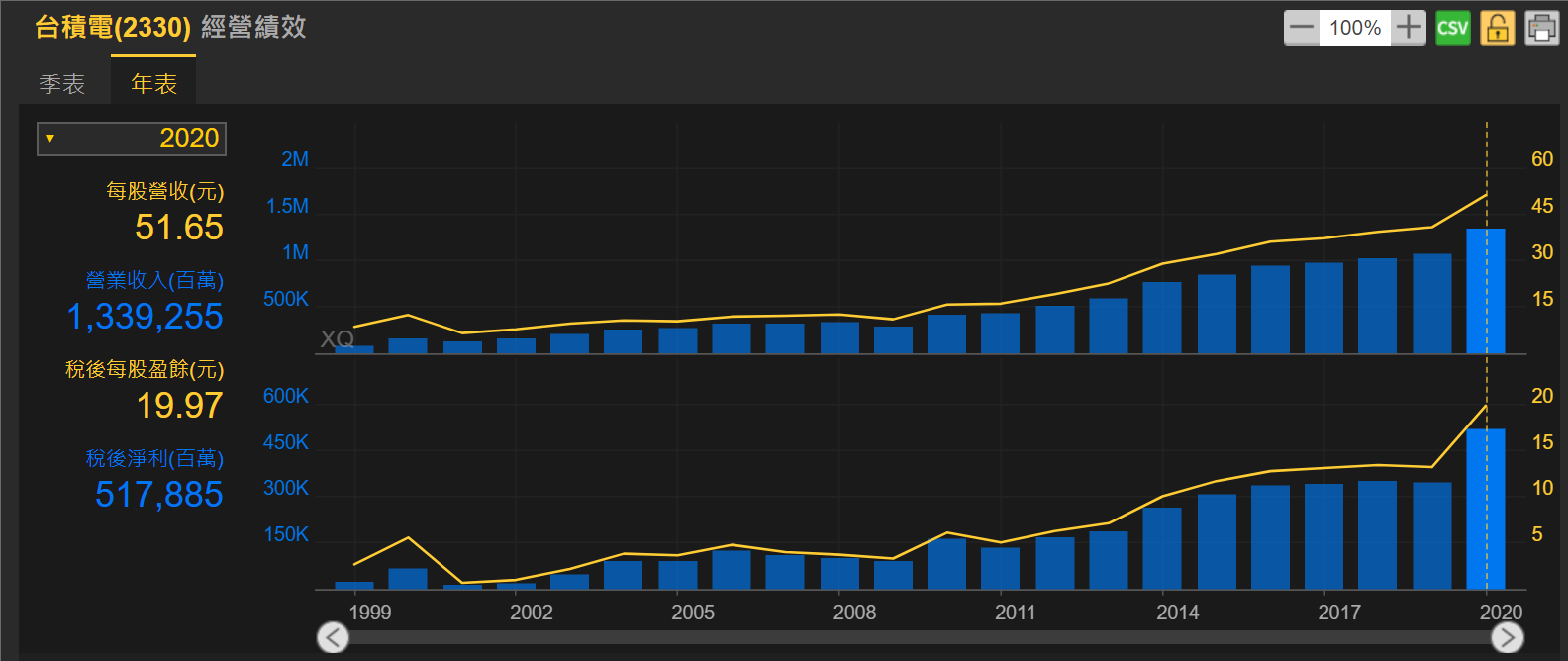

下圖是過去台積電從1999年來的的業績及獲利數字

從這個圖,大家可以看得出來,半導體是有景氣循環的,2000年,2006年,2009年,2016年起,都曾經進入衰退期,這一波的半導體景氣,去年才剛剛開始,而且,因為先前的不景氣,還有資本可以投入先進製程的,只剩下三星,台積電跟英代爾三家,以及中國那些用國家力量在投入的晶圓廠,中國的廠先進製程技術被美國限制住了,所以這一波的半導體景氣回升,真正最大受益者就是前三家,季辛格不是也說,智慧型手機、遠程醫療、遠程教育,所有自動化車輛,人類的每一層面都變得越來越數位化。而當事物變得數位化,就需要半導體,這是人類未來的核心。台積電是在對的趨勢上最有競爭力的公司之一,不需要把英代爾CEO講的話當成台積電要倒大楣這麼嚴重

三,從地緣政治的角度來思考產業生態

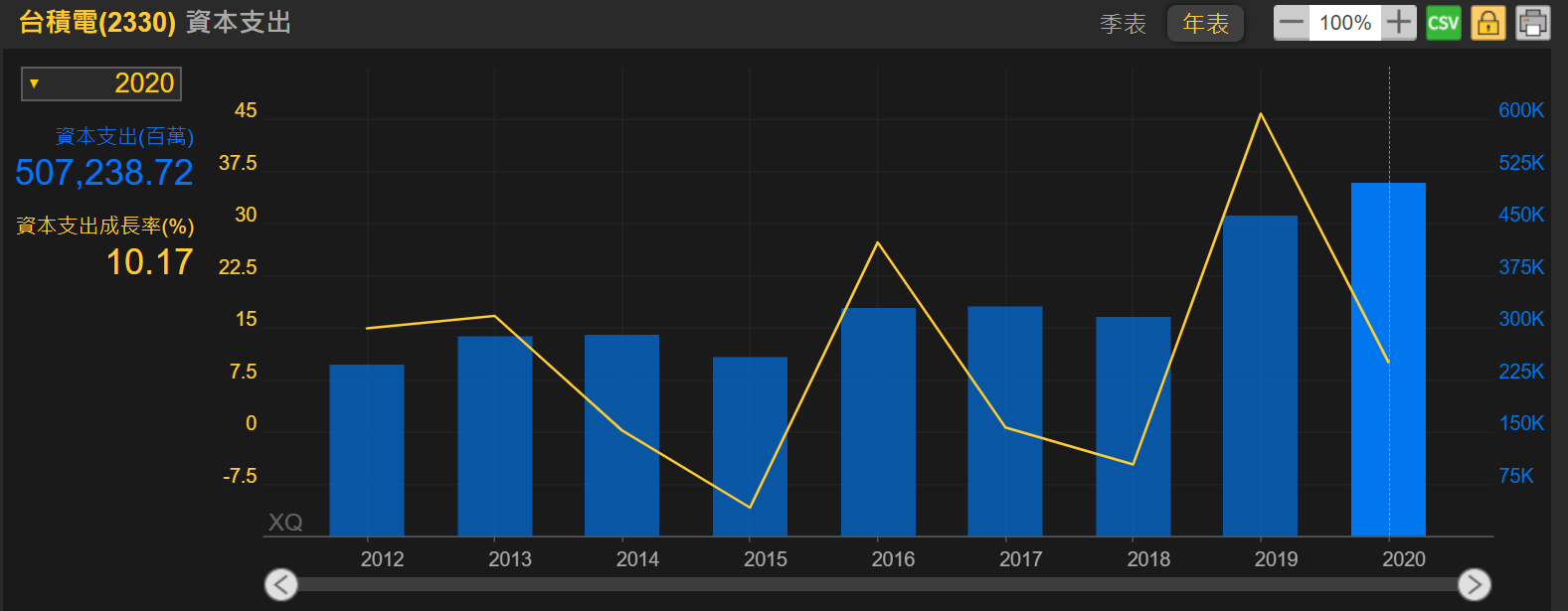

半導體前幾年,因為景氣沒有特別好,再加上老共拼命蓋廠,大家都覺得晶圓廠早晚要像面板廠一樣,所以除了老共之外,大家的產能擴充計畫都蠻謹慎的,台積電還算是最積極擴廠的了,你看它2016-2018年資本支出都還是衰退的

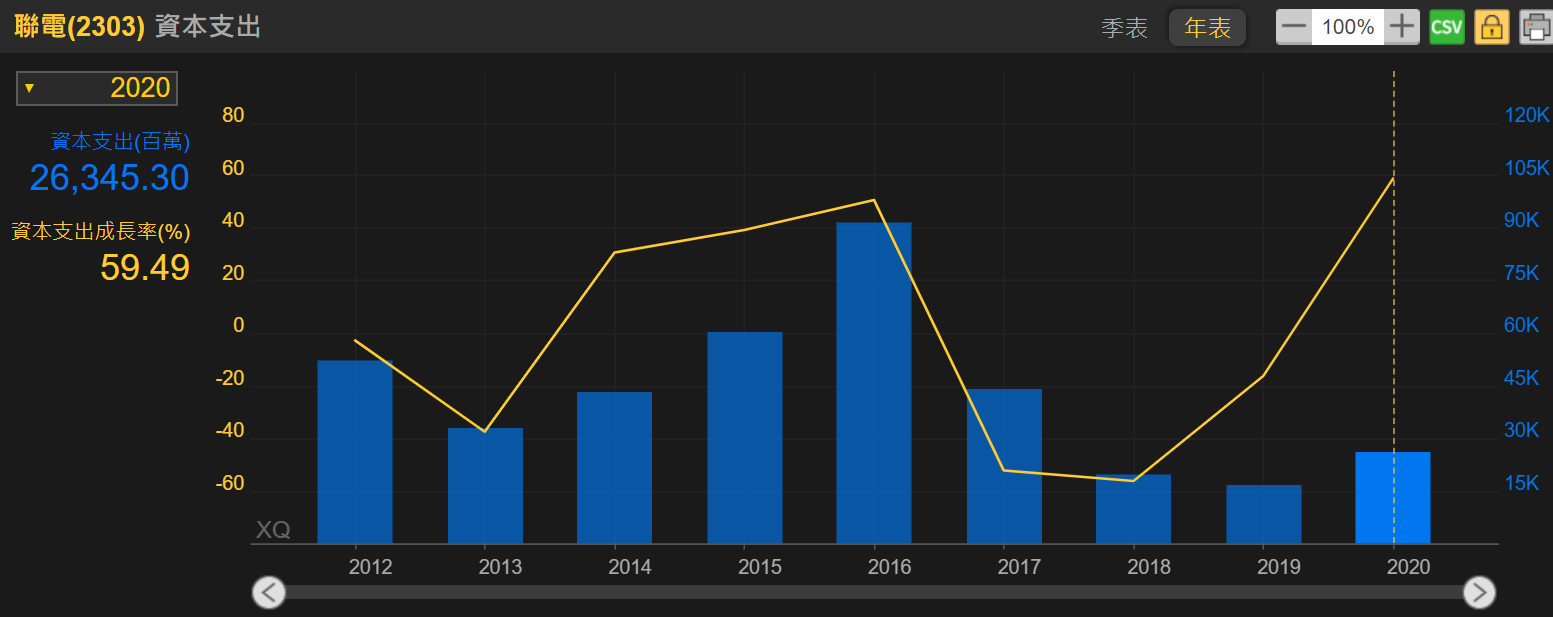

再舉聯電為例,2017年到2019年,每年支本支出都在衰退,去年景氣好,有多花了點錢,但整個資本支出的規模都還不如2017年,原因就是老共要大幹一場的行業,大家看就飽了。

結果沒有想到川普卯起來技術封鎖,中國的先進半導體產能擴充被封印了,然後因為這次車用半導體缺貨,讓歐美警覺到,如果老共把台灣給吃了,那代誌就大條了

所以一方面要求台積電去美國設廠,一方面扶植英代爾。所以季辛格表示,英特爾計劃在歐洲興建工廠 。像BBC就直接說示,雖然英特爾興建新工廠已經來不及挽救目前的晶片短缺問題,但可以避免西方再度爆發類似危機。

所以如果從地緣政治的角度來看這件事,我覺得拜登政府扶植英特爾是很正常的,不必太大驚小怪,至於英特爾雄起之後,對台積電的影響有多大,那就是兩家公司整體競爭力的比拼了。

四,從客戶結構及客戶的發展前景來預測企業的未來獲利

英特爾CEO說,新廠房已經找到一些客戶,包括亞馬遜(Amazon.com Inc.)、思科(Cisco Systems Inc.)、高通(Qualcomm Inc.)、微軟(Microsoft Corp.) 等

當大家在擔心台積電的代工生意被搶的時候,我們先來看一下台積電目前的客戶,包括蘋果,比特大陸,博通,聯發科,超微,高通,輝達,三星先進製程的代工客戶是高通,nVidia,明年可以加上AMD

這個客戶名單裡,英代爾比較拉得動的是高通,但蘋果,AMD,輝達都是英代爾的競爭對手,以AMD為例,2020年Q4,AMD在CPU市場拿下總市占率的37.8%,達到14年來的最高水準。AMD的Zen架構加上台積電的7nm工藝,讓英特爾幾乎沒有還手之力,AMD怎麼可能跑去找英特爾代工。

再舉蘋果為例,好不容易自家的M1出來後,號稱把特爾的i9壓著打,巴不得跟台積電好好配合,一統筆電江山,把wintel的筆電通通打掛,去年蘋果佔台積電的營收比重25%,這麼大的量,英特爾那來的產能

我們看英特爾擴大晶圓代工業務這件事對台積電的衝撃 ,從客戶的結構來看,衝撃較大的應該是高通,但高通因著聯發科已是台積電的大客戶,原本就分散到三星去了,所以難怪韓國媒體說三星受到的衝撃比台積電還大

綜合這四項,我覺得台積電這波的下跌主要是因為美債殖利率反彈造成的估值下修所導致,如果台積電的3奈米製程可以如期在明年下半年量產,維持技術的領先優勢,然後台積電去美國設廠能順利的話,那麼台積電在這波半導體多頭循環裡,依然是最值得長期留意的投資標的,當然如果股市不好,台積電還是會被外資當提款機,但從較長期來看,如果外資砍下去,有便宜的台積電可以買,我是覺得也沒啥不好。

就好像英特爾去亞利桑那設兩個廠,這下子原本台積電搭配的廠商不大願意去的,應該都有意願去了吧,而且,台積電這下子去美國設的廠也可以不必賭那麼大,一個一個看情況再說,這對台積電的長線風險,反而是好事,2008年雷曼事件,台積電產能利用率降到五成以下,蔡力行砍人砍到張董重出江湖,這次去美國如果搞太大,我都怕歷史重演,這下可以慢慢擴了,塞翁失馬,是好事。

以上拉里拉雜的跟大家談了這些,看ceo,看景氣位置,看政經結構對產業的影響, 看客戶結構,是我作研究時最主要的幾個點,跟大家分享,祝大家週末愉快,也祝大家今天操作順利

上面的圖都是我從XQ的個股分析頁裡剪下來的,下面的連結可以下載XQ

XQ全球贏家下載連結