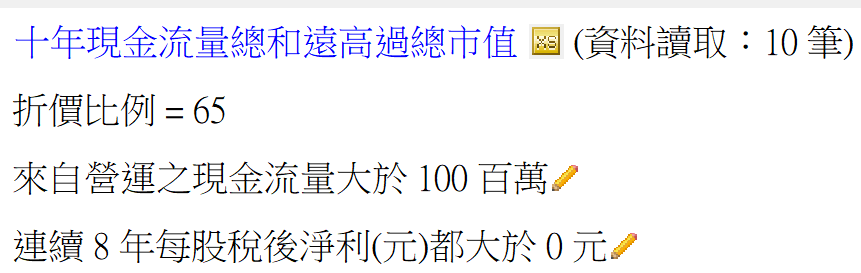

如果一家公司,過去十年來自營運的現金流量總和,遠比總市值還高,那代表這家公司正處於股價的谷底,這時候如果法人有很明顯的買超,那可能代表連法人都知道這是長線抄底的好時機

根據這樣的想法,我寫了以下的選股策略

其中十年現金流量總和遠高過總市值的腳本如下

value1=getField("來自營運之現金流量", "Y")+getField("來自營運之現金流量", "Y")[1]

+getField("來自營運之現金流量", "Y")[2]+getField("來自營運之現金流量", "Y")[3]

+getField("來自營運之現金流量", "Y")[4]+getField("來自營運之現金流量", "Y")[5]

+getField("來自營運之現金流量", "Y")[6]+getField("來自營運之現金流量", "Y")[7]

+getField("來自營運之現金流量", "Y")[8]+getField("來自營運之現金流量", "Y")[9];

//過去十年來自營運之現金流量總和,單位百萬

value2=getField("總市值(億)", "D");

input:ratio(65,"折價比例");

if (value1/100)/value2>=(1+ratio/100)

then ret=1;

outputfield(1,value1/100,0,"十年營運現金流總和(億)");

outputfield(2,value2,0,"總市值(億)");

outputfield(3,(value1/100)/value2,2,"佔比");

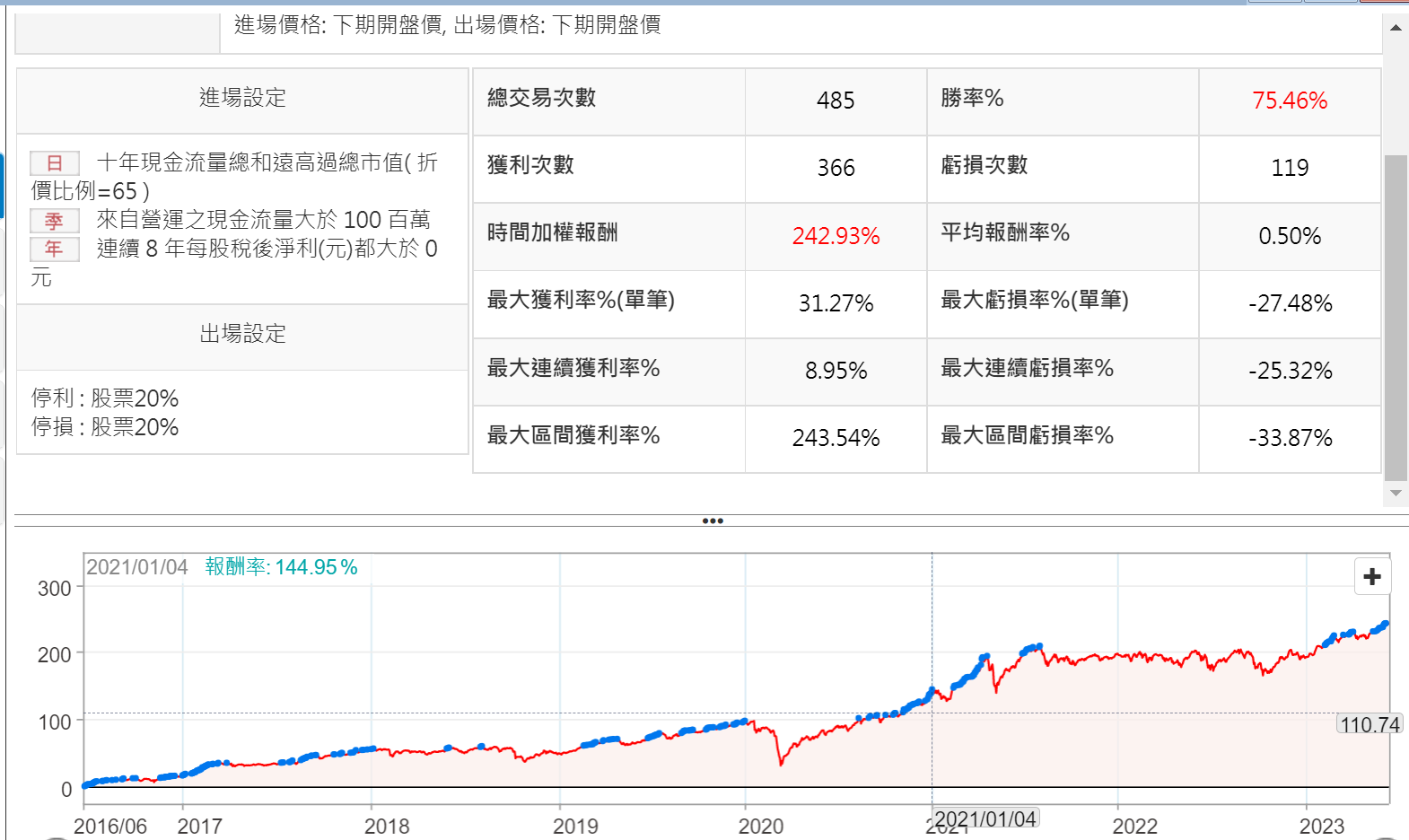

加上其他條件後,去跑所有普通股扣除營建,金融及KY股,停損停利設為20%,回測的報告如下圖

這是一個四戰三勝的長期投資交易策略。