選股的招式百百款,有一招是當年入行時師兄們的入門款~高毛利低獲利但開始高成長的股票,這種股票因為低獲利,所以股價通常不高,但因為高毛利,一旦營收成長,對獲利的貢獻度就很明顯,等到最新財報公佈,數字經常會優於預期,挑股票就要挑會優於預期的,不然要挑什麼? 您說是吧(對不起,裝年輕,學一下泛舟哥!)

小弟剛入行的時候,call公司的時候,會遇見這領域的大咖研究員,從他們問上市公司的問題裡,偷學到很多,其中有一位大哥,別的研究員在問EPS之類的數字時他都很不屑,他問的都是那些今年再花多少資本支出?準備把錢花到那邊去?某個新產品的開發進度?等等很細的事情。

在有了一起抽過幾根煙的交情之後,有次趁一起抽煙的時候,我就很抖膽的請教他為何不問EPS?老是問那些很細的事情。

這位大哥跟我說,大家都知道的資訊無法創造比別人好的績效,要比別人強,就必須比別人看的早,他說我們CALL的這些公司,很多老闆都是看到時機來了,準備擴張,這樣的公司,之前在拼研發及佈局的時候,有很多的研發支出或行銷支出,這些支出都是營業費用,但因為營收還沒有達到經濟規模,所以會造成高毛利,但低獲利。可是一旦營收上來,而且不必再隨營收規模一直去作研發及行銷支出時,獲利就會很明顯的跳上來,我問的那些問題,就是想要找出這些公司裡有那一些公司已經開始進到這個階段,因為進到這種階段的公司,如果押對產品,後面的營收成長速度維持一定速度,但獲利會一直往上跳,這種公司何必去問下一季的EPS。

自從抽完那根煙,我覺得我的功力好像增加了一甲子,後來我自己也學著去尋找這種十年寒窗,但風生水起的公司。這類的公司,先前EPS不好,股價不高,所以我進場的價位都不算貴,但後來營收一跟上來,獲利三級跳,股價也跟著明顯上揚,那幾年我的績效裡,主要都是靠這類的股票在貢獻,反而是那些跟著上市公司發言人起舞的股票,總是來得快去的也快。

這些年離開了投信業,我基本上還是比較關注這樣的公司。

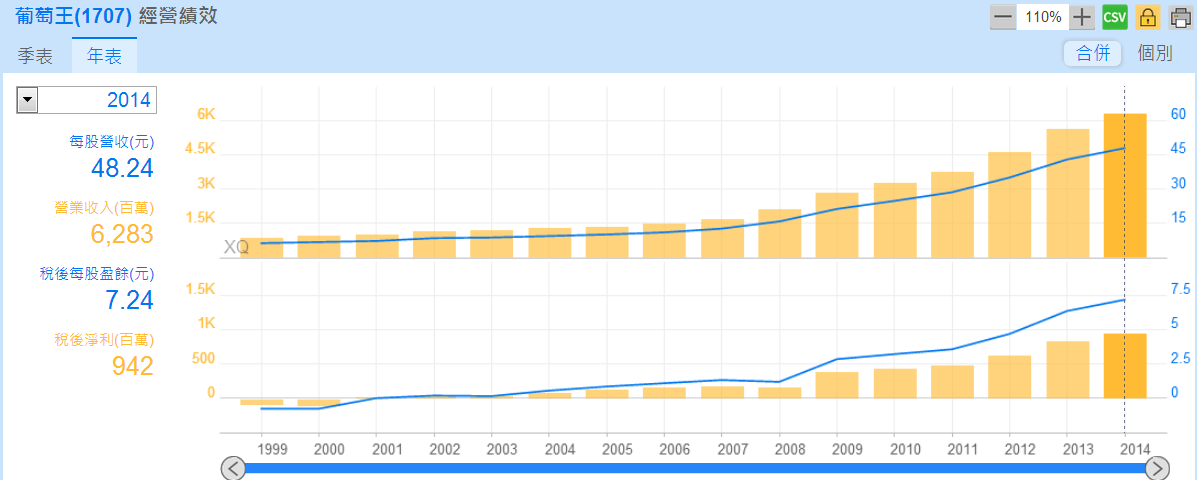

我最常以葡萄王為例,以前這家公司其實業績表現平平,但因為行業特性,毛利率一直都維持在三成以上,1997年它開發靈芝王,基本上就算開始要轉生技食品了,到了1998年它開始成立葡眾作直銷,這兩件事對它來說都是新的嚐試,也就是要花錢且短期看不到回報的事,所以它的財報裡到了1999年到2000年,本業其實都虧錢。

這樣的情況一直在持續,2001年到2003年它的營收從10億成長到12億,但EPS都是在五毛錢左右,even到了2004到2006年,營收也才再成長到14.9億,不過這時候EPS也明顯拉高到2.13元,這就是高毛利的好處,這家公司在最慘的時候毛利都還有三成,雖然營業利益率在2004年低到只有2.26%,但一旦後面營收衝上去,營益率很快跳到兩位數。

作為一個投資人,其實對我們最大的回報,就是這種高毛利低獲利的公司開始展開高成長的第一時間點,就被我們掌握住

去追蹤這樣的公司的好處是,因為先前獲利太差,所以沒有法人會來跟你搶,它的股價其實是到了2007年營收年增率明顯跳上去之後,才開始大漲。

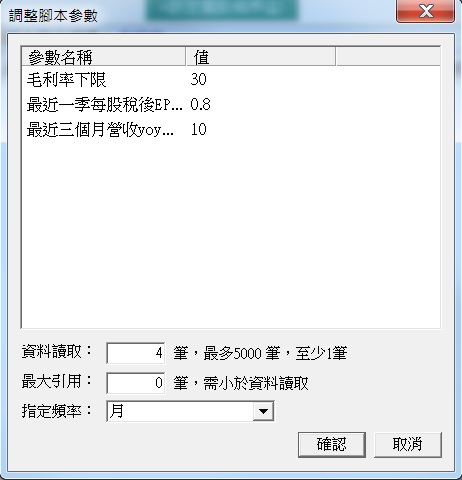

為了不斷地尋找有這種可能的股票,我寫了以下的腳本

input:gr(45,"毛利率下限");

input:epsy(0.5,"最近一季每股稅後EPS上限");

input:gwr(10,"最近三個月營收yoy平均成長率下限");

value1=GetField("營業毛利率","Q");

value2=GetField("每股稅後淨利(元)","q");

value3=GetField("月營收年增率","M");

value4=average(value3,3);

if value1>= gr

and value2<=epsy

and value2>0

and value4>=gwr

then ret=1;

outputfield(1,value1,0,"營業毛利率");

outputfield(2,value2,2,"最近一季EPS");

outputfield(3,value4,1,"最近三個月營收yoy平均成長率");

這個腳本要設定的參數如下圖

參數各位可以自行設定,資料讀取,最大引用及指定頻率這三項則千萬不要改錯。

用這腳本及設定,透過XS跑選股,今天挑出來的股票有53檔,毛利率較高的股票如下圖

這其中證券股及營建股因為營收的落點懸殊,應該濾掉,其他的股票值得我們後續持續去追蹤及研究。