逆費雪轉換 RSI (Inverse Fisher Transform on RSI, IFT-RSI) 是技術分析大師 John Ehlers 針對傳統震盪指標「鈍化」與「假訊號」痛點,所提出的一項工程級別的解決方案。

傳統的 RSI 在盤整時經常於 40 到 60 之間無意義地跳動,而在強勢趨勢中又會長時間卡在 80 以上,導致投資人提早逆勢操作而受傷。IFT-RSI 完美解決了這個問題,它將模糊的指標轉化為 「非黑即白」的數位訊號 。

1. 核心數學意義與邏輯

IFT-RSI 的底層邏輯是將機率統計學中的特徵轉換應用於金融時間序列:

- 數值平移與壓縮: 首先將傳統 RSI(範圍 0 到 100)減去 50,使其圍繞「零軸」波動,並乘以 0.1,將其數值壓縮到 -5 到 +5 之間。

- 平滑過濾: 對壓縮後的數值進行加權移動平均(WMA),過濾掉極短線的微小波動。

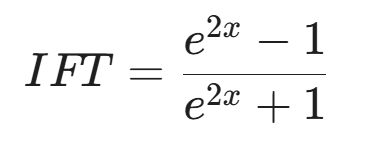

逆費雪轉換: 將平滑後的數值 代入逆費雪公式:

2.對應的XQ腳本

// 指標名稱:IFT-RSI (Inverse Fisher Transform on RSI) // 理論基礎:John Ehlers // ----------------------------------------------------------- Input: RSILen(5, "RSI 計算週期"), WMA_Len(9, "WMA 平滑週期"); Variable: vRSI(0), ScaledRSI(0), SmoothRSI(0), vxt(0), IFT(0); // 1. 計算基礎 RSI vRSI = RSI(Close, RSILen); // 2. 數值平移與壓縮 // 將 0~100 的 RSI 平移至零軸,並壓縮至大約 -5 到 +5 的區間 ScaledRSI = 0.1 * (vRSI - 50); // 3. 雜訊平滑處理 // Ehlers 建議使用加權移動平均 (WMA) 來保留近期的權重同時過濾雜訊 SmoothRSI = WMA(ScaledRSI, WMA_Len); // 4. 逆費雪轉換核心公式 // 公式: (e^(2x) - 1) / (e^(2x) + 1) vxt = ExpValue(2 * SmoothRSI); if (vxt + 1) <> 0 then IFT = (vxt - 1) / (vxt + 1) else IFT = 0; // 5. 繪圖輸出 Plot1(IFT, "IFT-RSI"); // 繪製極端參考線 Plot2(0.5, "超買反轉線"); Plot3(-0.5, "超賣反轉線"); Plot4(0, "零軸");

可以將 IFT-RSI 設計成一個 「極端反轉警示 (Reversal Alert)」 模組。因為它的訊號非常明確 ,演算法在做全市場掃描時,不會像傳統 RSI 一樣產生大量模糊的假警報,這能大幅降低程式推播垃圾訊號給用戶的機率。