我個人頗喜歡用DMI這個指標,因為他代表的是多空雙方角力的痕跡。用久了,有兩個心得

1.成交量大的才用

2.長度設多少,看所應用的標的多空力道的一般週期

怎麼說?

我們回顧一下DMI的公式

var:+di(0),-di(0) pdm = maxlist(High - High[1], 0); ndm = maxlist(Low[1] - Low, 0); if pdm < ndm then pdm = 0 else begin if pdm > ndm then ndm = 0 else begin pdm = 0; ndm = 0; end; end; //這樣算出來pdm 跟ndm,再算出padm及nadm padm = padm[1] + (pdm - padm[1]) / length; nadm = nadm[1] + (ndm - nadm[1]) / length; +DI=padm/truerange -DI=nadm/truerange plot1(+di,"+di"); plot2(-di,"-di");

從這樣的公式裡,我們可以看得出來,+DI就是在一段區間內多頭向上進攻佔整個多空戰場(true range)的比例,-DI就是空頭向下攻佔的領土佔整個戰場的比例,我其實都習慣把這兩個相減,做為是多空何方獲勝。

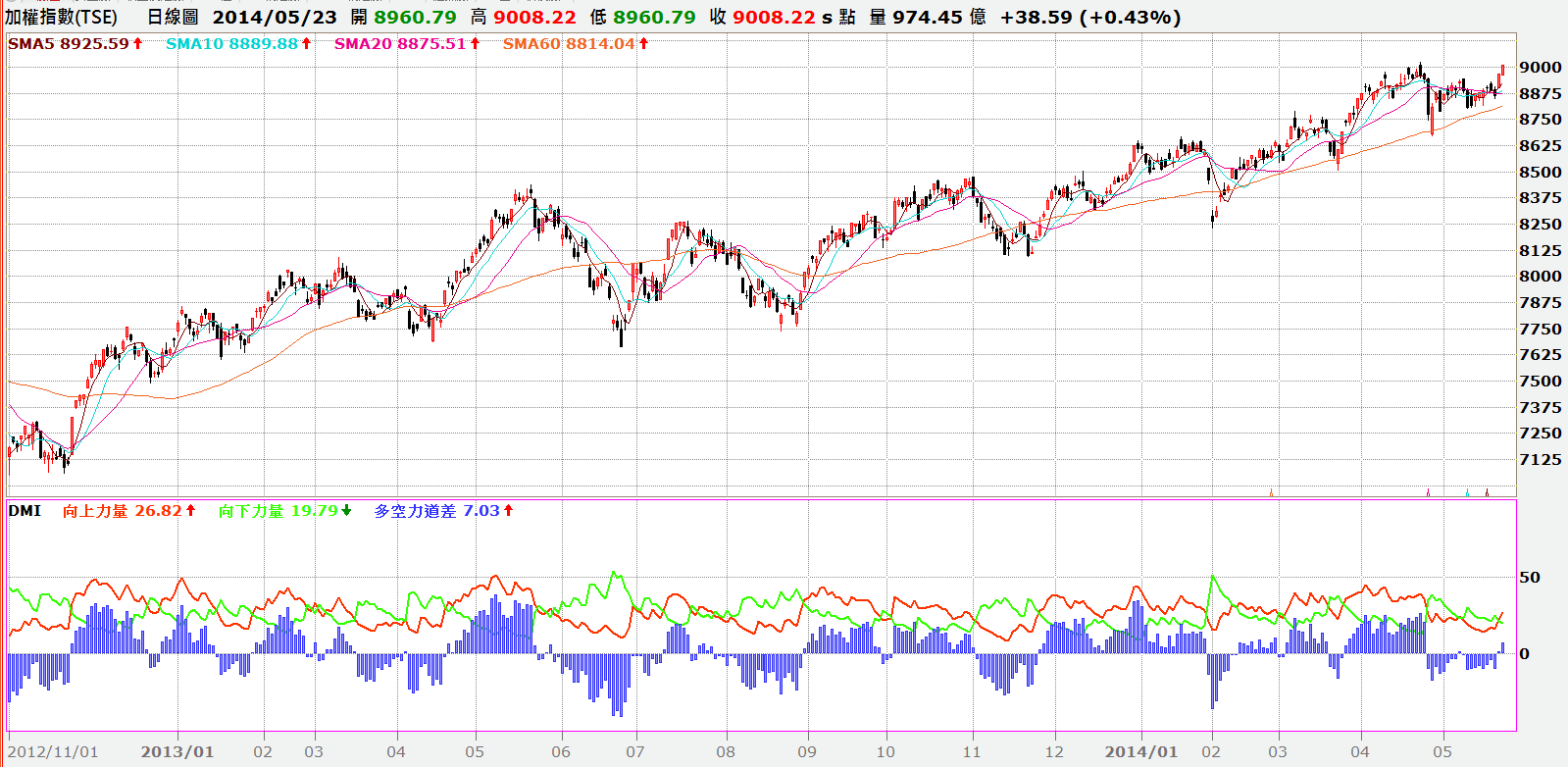

這樣看,就比較清楚多空雙方那一方較佔上風。

因為DMI的公式是這麼來的,所以拿來運算的標的最好成交量夠大,因為多空參與者愈多,呈現出來的戰場痕跡就愈真實,然後計算的天期最好符合標的之特性,例如加權指數我都習慣用10天(見附圖),因為這是台灣投資人平均的持股天數,同理,短線客常操作的標的,DMI的天期就要設的更短一點,那些長期投資標的,天期就要設長一點。