全球資金始終在尋找下一個看好的市場,被看上的市場,在全球資金湧入下,成交量應該都會回升,所以應該會有兩個特徵: 一是五日均量大於二十日均量,二是價量配合良好。

根據這樣的想法,我們可以應用以下的腳本

variable:x(0),count(0); count=0; for x=0 to 10 begin if close>close[1]xor volume>volume[1] //價量背離 then count=count+1; end; if count<=3//近十日價量背離頂多3天 then begin if average(close,5)crosses over average(close,20) //且五日均量突破20日均量 then ret=1; end;

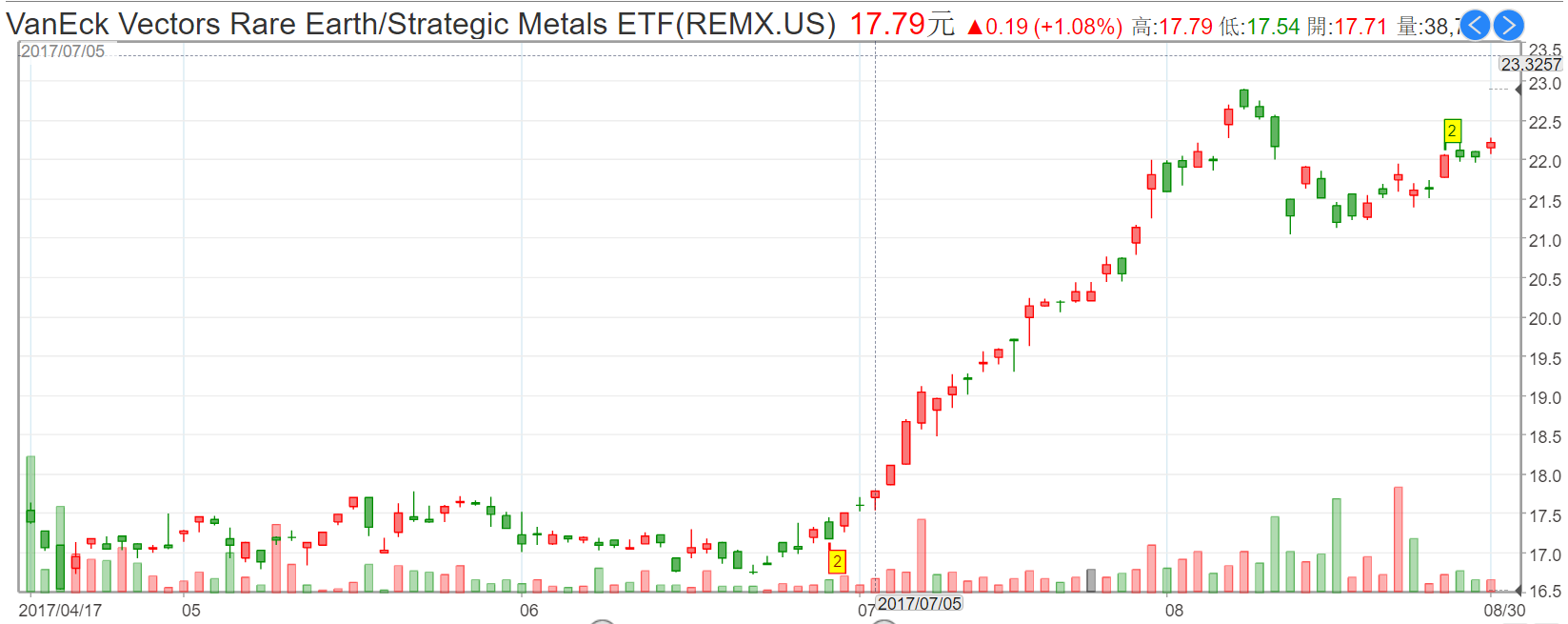

以下是一個上述腳本挑出來的例子

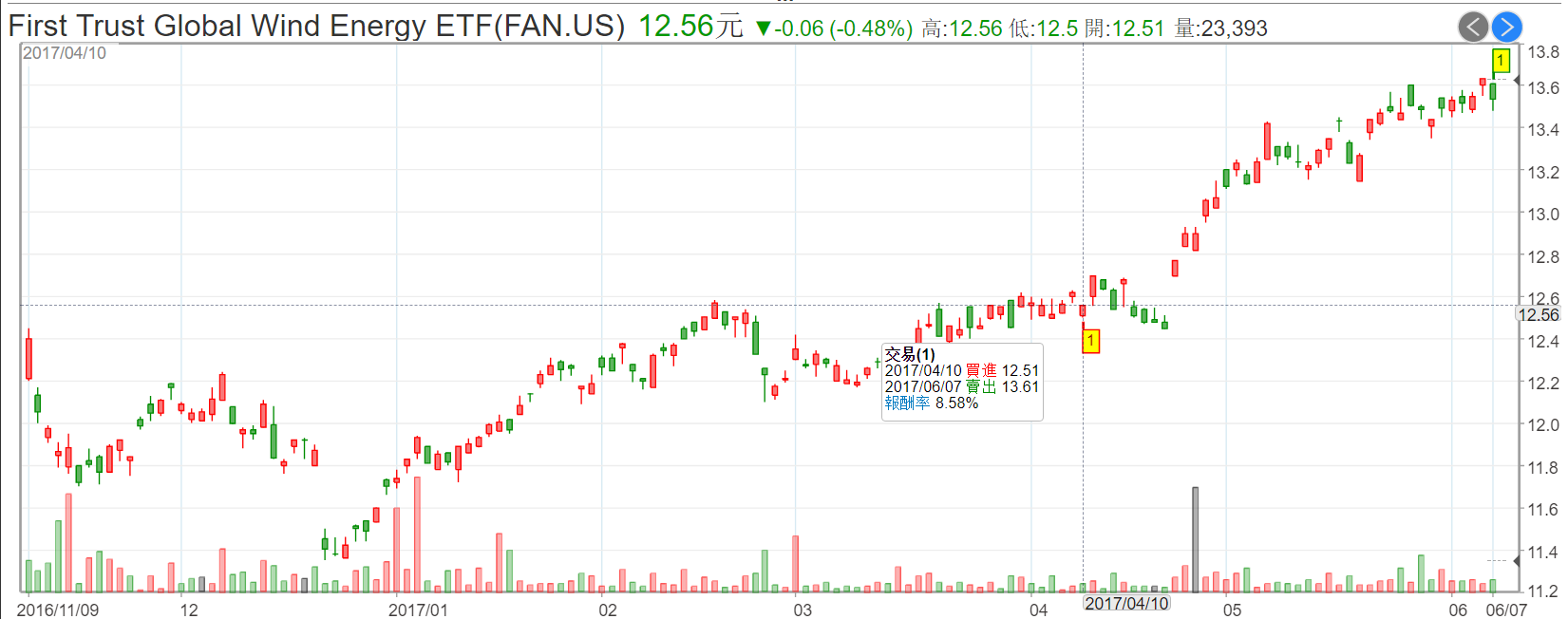

這個策略在多頭市場下的回測報告如下

這是一個勝率不錯的策略,不過一樣是在大環境不錯的時候才有效,全球股票市場如果走空頭,資金往債市或商品市場跑時,這種要持有四十天的策略就可能無法奏效了。