因著消息面多空紛雜,有不少投資達人開始走價值型投資路線,也有XQ的使用者來信詢問類似的問題,未來我會擇機跟大家分享我在使用的價值型交易策略,今天先跟大家報告的是皮氏選股法。

芝加哥大學教授 Joseph Piotroski 發明了一個叫F-score的計分法來挑股票,他的計分法兼顧了一家公司的獲利性,安全性及成長性,透過這個計分法來挑公司,我根據這樣的概念,寫了一個選股策略,從系統內建的選股條件中,挑出一些可以用來兼顧獲利,成長與安全的條件,然後在這些符合條件的公司價量上有所突破時出現訊號。

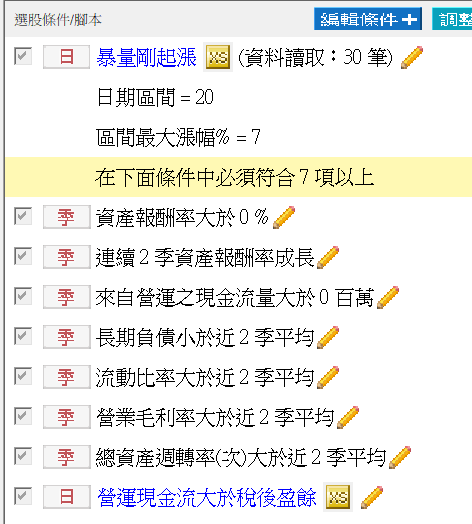

我列出來的選股條件如下

其中包含了兩個選股腳本,一個是暴量剛起漲,

Input: day(10,"日期區間"); Input: ratioLimit(5, "區間最大漲幅%"); Condition1 = C=highest(C,day); //今日最高創區間最高價 Condition2 = V=highest(v,day); //今日成交量創區間最大量 Condition3 = highest(H,day) < lowest(L,day)*(1 + ratioLimit*0.01); //今日最高價距離區間最低價漲幅尚不大 Ret = Condition1 And Condition2 And Condition3;

一個是營運現金流大於稅後盈餘

settotalbar(3);

value1=GetField("來自營運之現金流量","Q");

value2=GetField("本期稅後淨利","Q");

if value1 > value2

then ret=1;

我用上述的選股策略去回測,出場訂為40天後,回測過去三年的回測報告如下

從數字上來看,最大連續虧損及最大區間虧損應該都還在可以忍受的範圍,年報酬率平均有接近兩成,明顯打敗指數,65%的勝率也接近三戰兩勝。

如果把回測的時間接長到十年,回測報告如下

勝率依然有六成,年平均報酬也有兩成以上,最大連續虧損及最大區間虧損就蠻大的,顯然在大空頭市場,這個策略還是不管用。

我試著想說把出場的時間拉長,看看如果這些股票持有的更久,能不能靠長期投資來降低短期波動的風險,所以我把持有天數拉長到120天,回測的結果如下

結果勝率跟總報酬率都有變的更好,但最大區間虧損仍接近三成,不過從這些數字來看,透過上述條件選出來的股票如果拿來配合其他交易策略,應該可以做出好股票搭配好進場時機的策略,所以還是跟大家分享這樣的選股條件。