我們很常用總市值與年營收的比例,來作為企業估值的標準,例如一家公司如果一年營業額30億,那麼總市值如果遠低於30億時,我們會覺得這檔股票的股價可能被低估了,企業價值營收比是一個在這樣概念下被進一步發展出來的估值數據。

企業價值的公式是總市值+負債總額-(流動資產-應收帳款)

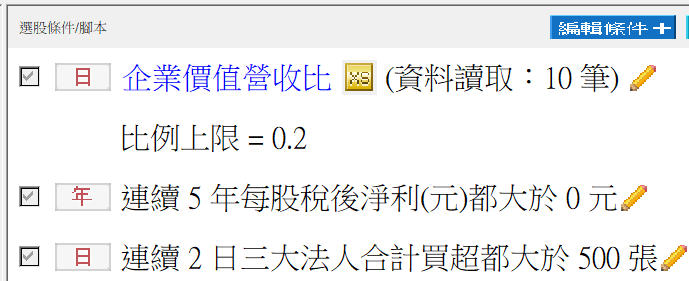

這數字是扣除負債及流動資產的可立即變現部份,更清楚的呈現市場對一家公司運營本身的估值,用這個數字去除以年營收,就是所謂的企業價值營收比,我把這樣的概念寫成腳本,去尋找企業價值不到營收1/5的公司

value1=getField("總市值(億)", "D");//億

value2=getField("負債總額", "Q");//百萬

value3=getField("流動資產", "Q");//百萬

value4=getField("應收帳款及票據", "Q");//百萬

value5=getField("營業收入淨額", "Y");//百萬

value6=(value1*100+value2-(value3-value4))/value5;

input:ratio(0.2,"比例上限");

if value6<ratio

and value6>0

then ret=1;

outputfield(1,value6,1,"企業價值營收比");

outputfield(2,value1,0,"總市值單位億元");

outputfield(3,value1*100+value2-(value3-value4),0,"企業價值單位百萬");

outputfield(4,value5,0,"年營收");

如果只用這個腳本去回測,停損停利設為7%,回測報告如下

長期都可以打敗大盤。

如果這樣的公司連續2日法人都買超一定張數,可能代表法人也覺得目前的估值太低了,開始進場買進

這樣可能會形成一個合適的選股策略,所以我寫了一個選股策略如下

拿這個策略去回測,回測報告如下圖

這樣的勝率及MDD,算是在可以接受的範圍

但是符合條件的交易次數太少了

所以我把連2日法人買超500張改成佔成交量10%以上,回測結果如下圖

總交易次數變多了,勝率也略高一點,但總報酬沒有比較好,MDD也變大