今天來跟大家介紹一位專攻成長股的基本面高手,市場有非常多的書在介紹成長股投資法,今天介紹的這位高手,他的研究方法,我從來沒有在書上看過,但又覺得特別有道理,所以特別介紹給大家

成長哥是工科背景,碩士畢業後一直在產業研究單位服務,後來因為寫的報告頗具遠見,被挖角到私募基金,負責這個私募基金的科技股跨市場操作,他的操作方式算是bottom up+市場中立,作法上是作多高成長的科技股,放空衰退的科技股,我關於台股中外資的借券知識,主要是他教我的。

這位XQ的User用XQ主要是把他負責的幾個市場的觀察名單,全部放在一個自選股裡一起看,至於操作決策的形成,還是靠線下的研究,這次疫情他留在台灣,讓我有機會跟他好好討教他的研究方法,我綜合整理了四大項,是他作功課的重點。

一,市場潛在規模

成長哥說,市場規模很大,目前市佔率不高的公司,成長想像的空間才大,如果市佔率已經非常高的公司,必須有新的產品及市場才有機會創造新的成長空間

他舉例,FB跟Google壟斷了全球一半的網路廣告市場,這兩家公司如果不尋找新的營收成長動能,他們的成長空間就會有限

根據這一點,成長哥非常推荐大家聚焦在IC設計業,他說台灣的IC設計公司普遍都不大,但如果某項產品押中了,很多產品都會被應用到一般人會使用的消費性電子產品,那些產品的銷量每年都是上億台的,這市場規模對照IC設計公司的股票,會有很大的成長空間

用這個標準來看,內銷股基本上就直接不是成長股研究的範圍

同樣的邏輯也用在美股,成長哥說,美國很多公司也都具有市場規模潛力夭壽大的想像空間,因為美國公司如果在本地成功,往往可以複制類似的商業模式到全世界去,所以美股中那些產品沒有地域限制的公司,也符合這個標準

二,收益模式

成長哥說收益模式也是尋找成長股的重要關鍵,他舉這幾年最紅的訂閱制為例,這些公司如果會員人數在成長,收入是逐月入帳,只要退訂率維持在5%以下,在市場規模還沒有飽和之前,幾乎會是最穩妥的成長股

全美或全球的連鎖性商店也具有這樣的特色,星巴克就是一個最好的例子,這類公司都是先在本地打造一個被消費者接受的服務模式,然後開始在資本市場的支持下,把這樣的商店複制到全美或全世界去,當這類公司開始出現規模經濟的時候,就是獲利起飛的時候

另外像是生命週期只有兩三年的消費性電子業,如果是屬於關鍵零組件,也算是一種重覆性的收益

但要特別小心的是那些大廠的供應鍊,大廠的採購為了績效,每年都會有整體供應鍊降價x%的要求,這一類的公司,每年都得擠出一定的成本下降空間來應付大廠採購,往往會業績成長但毛利下降,如果需求不如預期,甚至會出現營收及毛利同步下降的情況

三,成本結構

如果營收的成長必須伴隨著龐大的資本支出,折舊攤提佔成本結構比重很大

或是毛利率很低,營收成長對EPS的貢獻極有限,那麼這樣公司就很難被列為成長股的可能名單

成長哥說,高毛利率且高每股營收的公司,是他作研究的最主要範圍

就算現在的EPS不高,但只要營收衝起來,對EPS的貢獻就會很大

四,競爭優勢

最好挑那種公司在全球範圍內競爭對手有限的行業,像這次的IC基板就是最好的例子

環球晶花那麼大力氣在購併,圖的也是這個

但像證券股為什麼PE這麼低,就是大家提供的服務沒有太大差異,進入障礙又低,容易形成價格戰

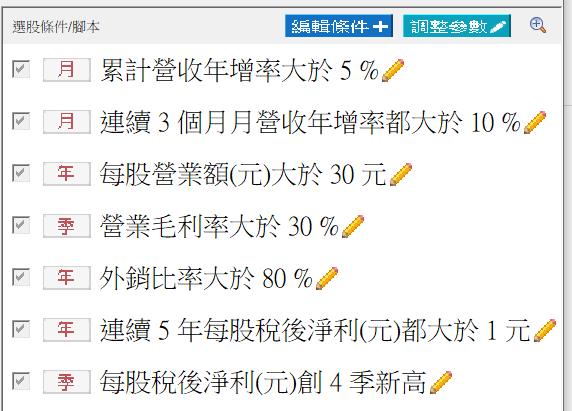

我根據成長哥的說法,設了一個選股策略,選擇高毛利率,高每股營收,且營收年增率推持成長,外銷比例高且最近一季EPS創新高的公司

附圖就是我挑出來的股票,給大家作參考