昨天跟大家介紹開高後如果出現價量背離時,作先賣後買當沖交易的腳本,收到好幾位網友的回饋及提問,今天這一集我們就來討論,這樣的作法,到底是不是一個可以進一步發展的交易策略。

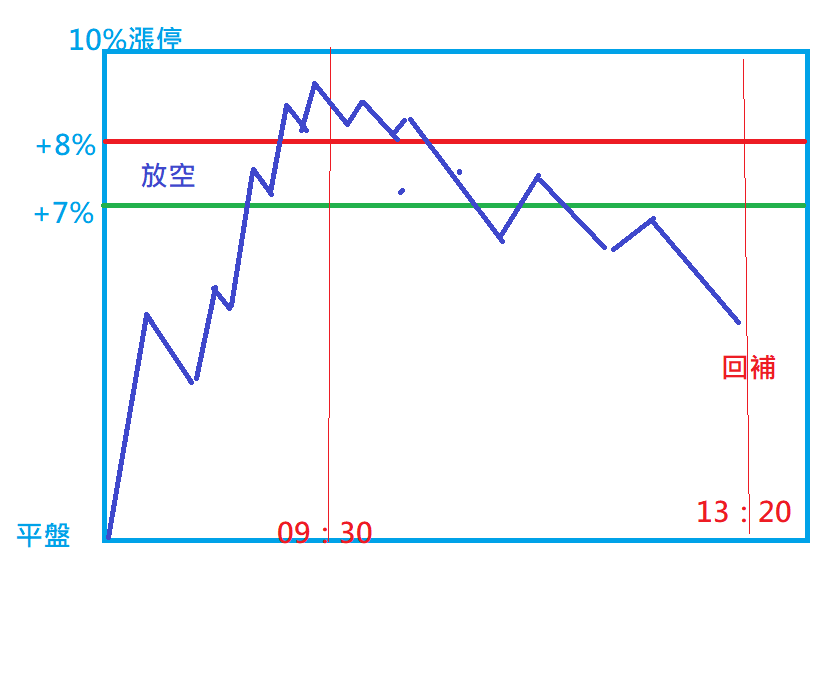

下面這張圖,是今天討論的型態的示意圖。

基本元素有幾個:

一、0930前才作動作

二、1320時平倉

三、一分K收盤站上7%但不到8%時放空

四、成交價碰到漲停時停損

我們先來寫進場跟出場腳本。

進場腳本:

if time<093000 and close>closed(1)*1.07 and close<closed(1)*1.08 then ret=1;

這腳本的意思是如果開盤九點半之前,當日漲幅就超過7%,但還不到8%時就進場先賣後買當沖。

出場腳本:

if time>132000

or close=getField(“漲停價”, “D”)

then ret=1;

這個腳本的意思是收盤前出場或是一漲停成交就出場。

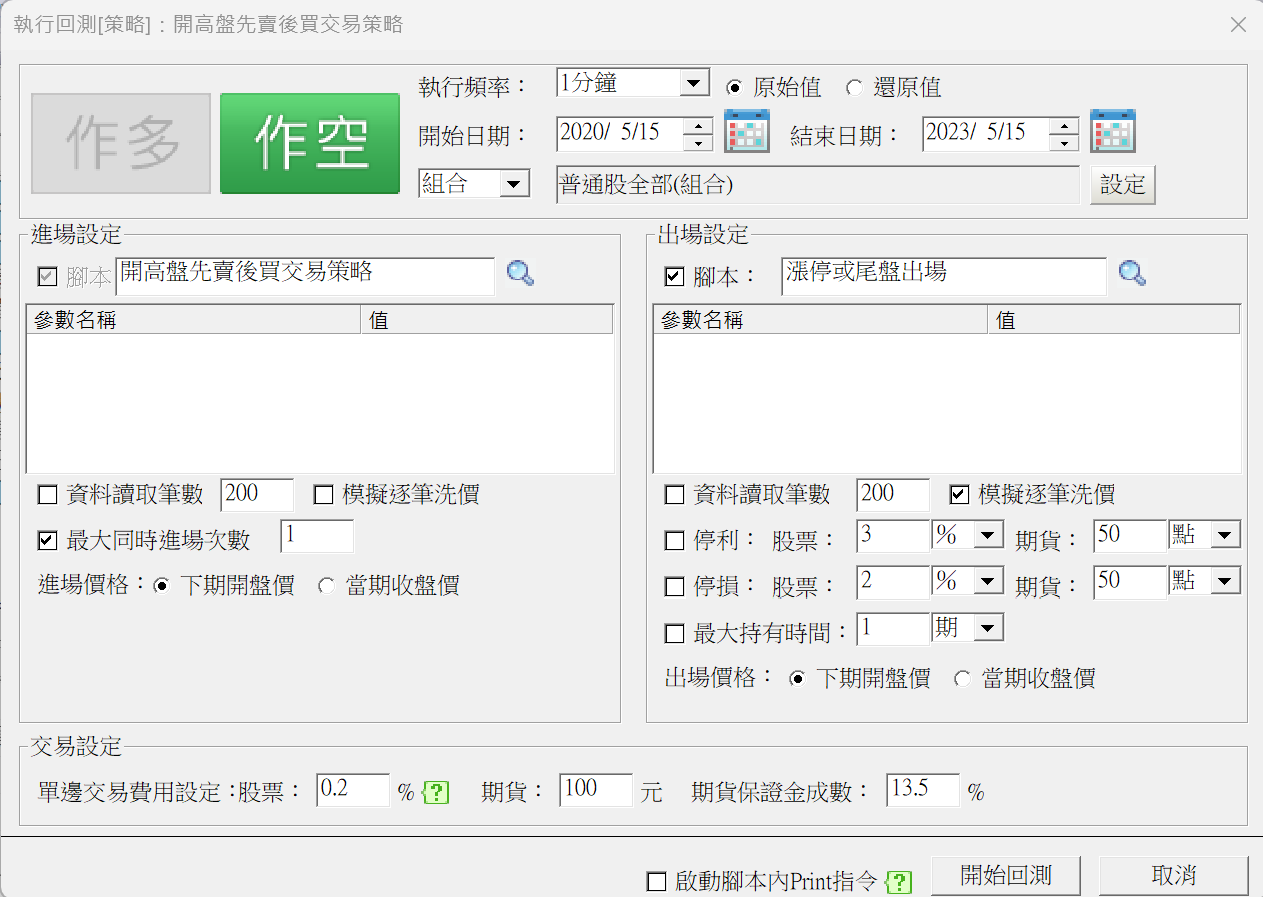

下面是我用這兩個腳本的回測設定畫面:

這裡用的是1分K,但出場一定要用模擬逐筆洗價,這樣才可以在一漲停成交就停損。

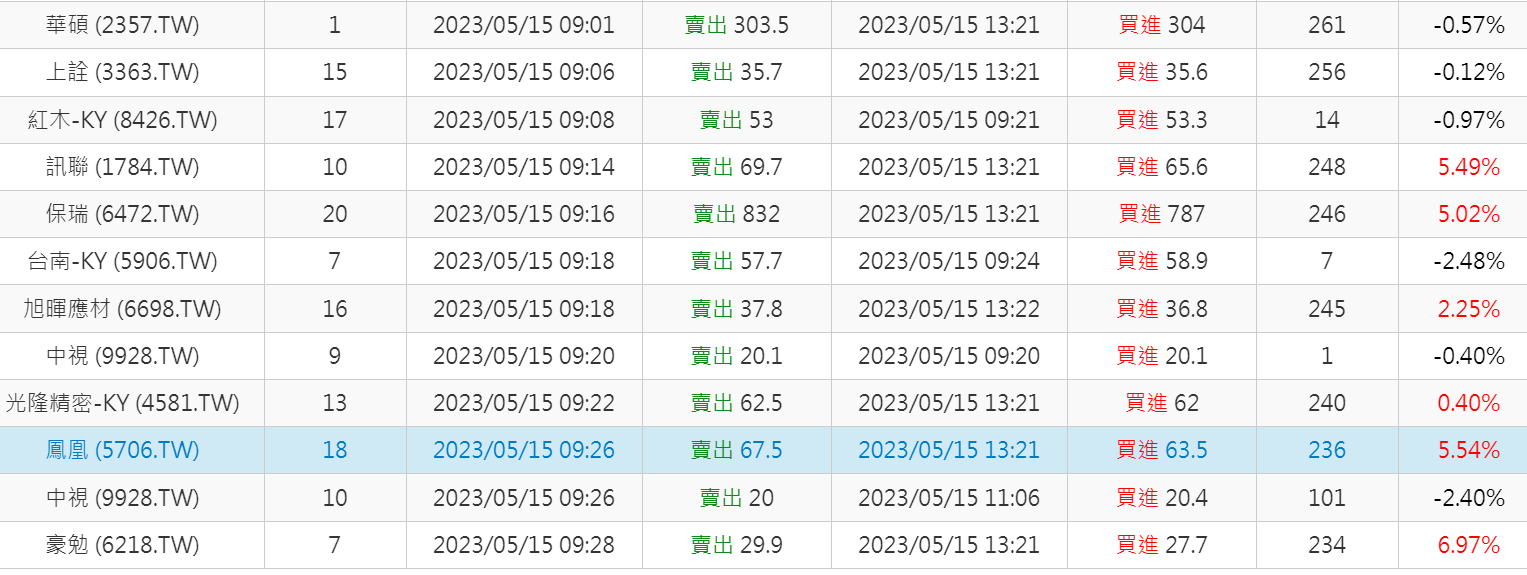

我們來看這個回測跑出來的最近幾個成交記錄:

當天大盤的走勢如下圖:

基本上沒有什麼大波動,但符合進場條件的個股,卻有11檔,其中中視進場了兩次。

其中有的當沖交易會賺到大錢,例如下面這檔:

也有的股票直接拉漲停被輒,停損出場:

這檔很慘,被軋了兩次。

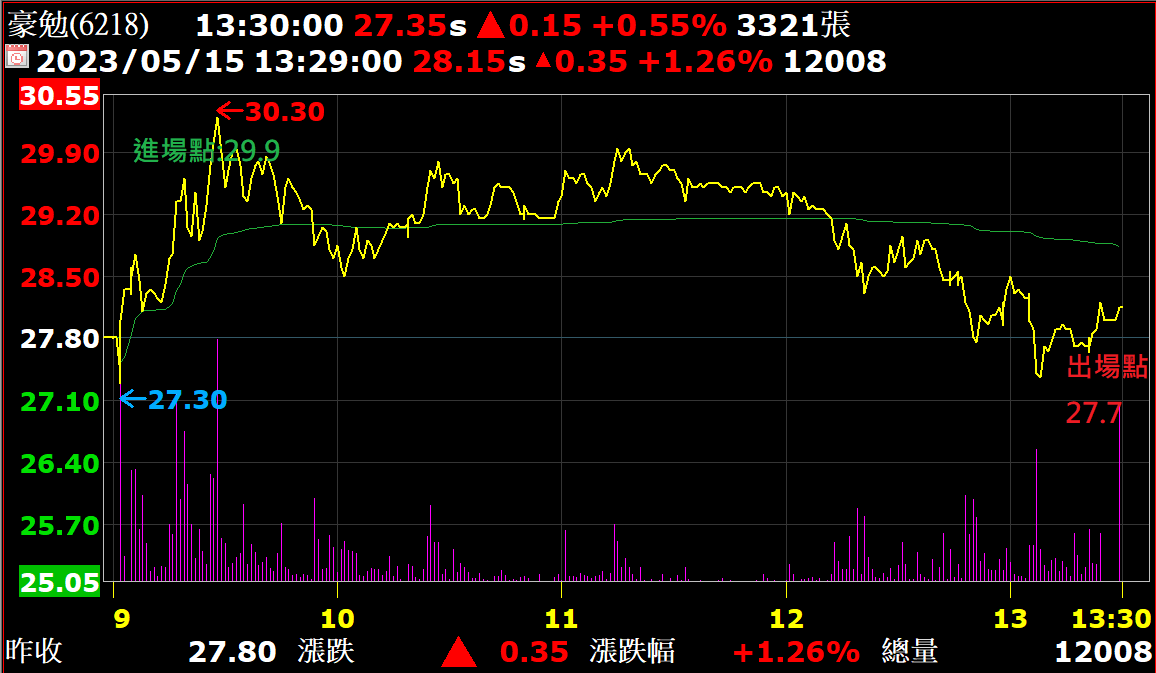

當然也有一些是拉高後在高檔盤旋,雖然沒有漲停被迫停損,但在尾盤還是得認賠出場,像是下面這一檔:

所以用這個方式作先賣後買的當沖,就看當天有多少當拉回,多少當鎖上去,以5/15這一天為例,12次裡頭七次賺錢,五次賠錢,但虧得少,賺得多。

當然這種不加任何過濾條件的作法未必是最好的。

大家可以從標的,從盤中加上價量等過濾條件來進一步寫出更棒的當沖策略,但從今天的實驗來看,這種挑漲多的股票,先賣後買的當沖方式,是值得我們進一步深入研究的作法。

===

● XQ【盤中量化交易模組】($1,000) 七大功能,購買就送【台股進階(原價$300)+小道瓊行情(延遲)】完整介紹 ➤https://utm.to/4apmvq

● 首次訂閱享7天鑑賞期,首次購買輸入官方優惠碼「@XQ8899」,首月可折抵模組費用$100!