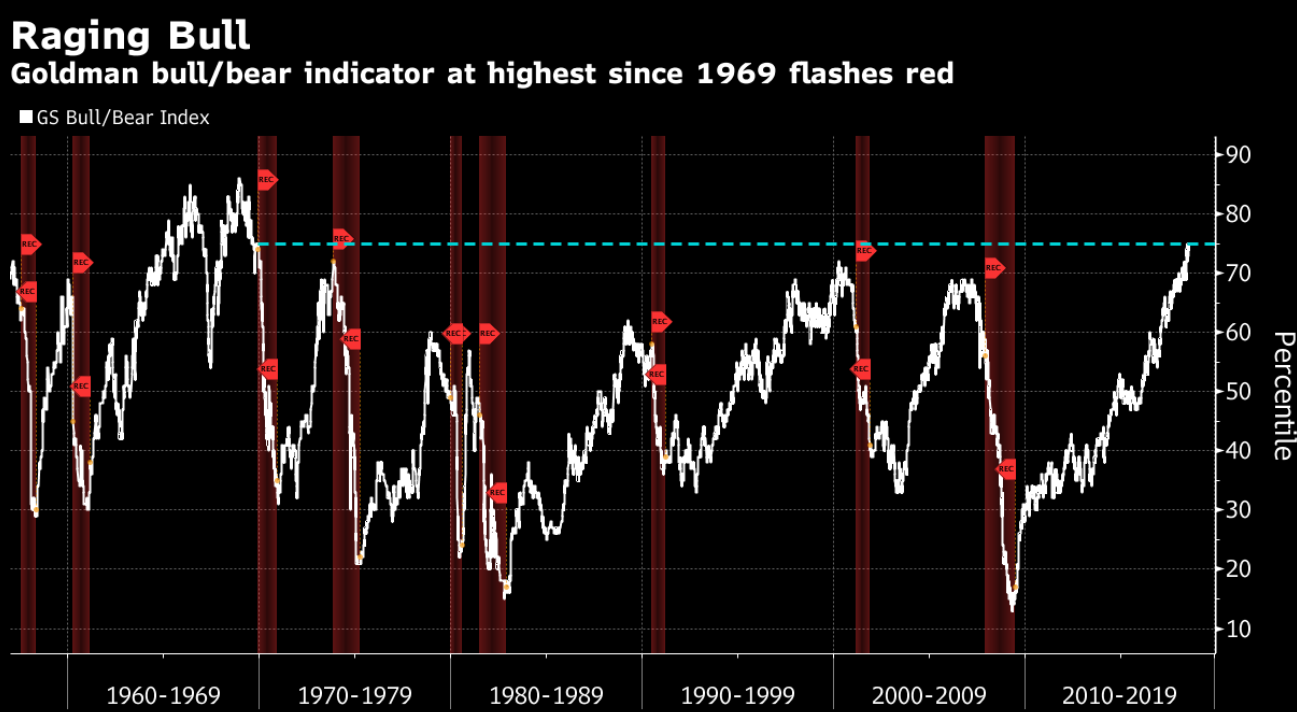

bloomberg週一發了一則消息,說高盛牛市熊市指標已經創下1969年以來的新高(連結在此),剛好最近新興市場股匯市接二連三的出現崩跌走勢,山雨欲來風滿樓,開始有朋友憂心忡忡的問我,空頭市場這次是真的要來了嗎? 今天我想從高盛牛熊市指標的設計理念談起,來檢視空頭真的來了嗎?

高盛的熊市指標,包括了整體市場的估值,失業率,通貨膨脹率,債券收益曲線及ISM採購經理人指數。

失業率下降代表著勞動市場的緊張,這會讓市場預期通貨膨脹率會往上走,這種預期會讓央行的政策收緊,進而造成實體經濟的放緩,讓市場的估值變得高估。空頭市場主要是因為長期的多頭市場,造成股價在樂觀氣氛中被炒高,因而造成估值處於高位,這時如果因為景氣放緩造成對於未來樂觀的心態消失,市場的估值就會變的過高,於是產生了明顯的修正。

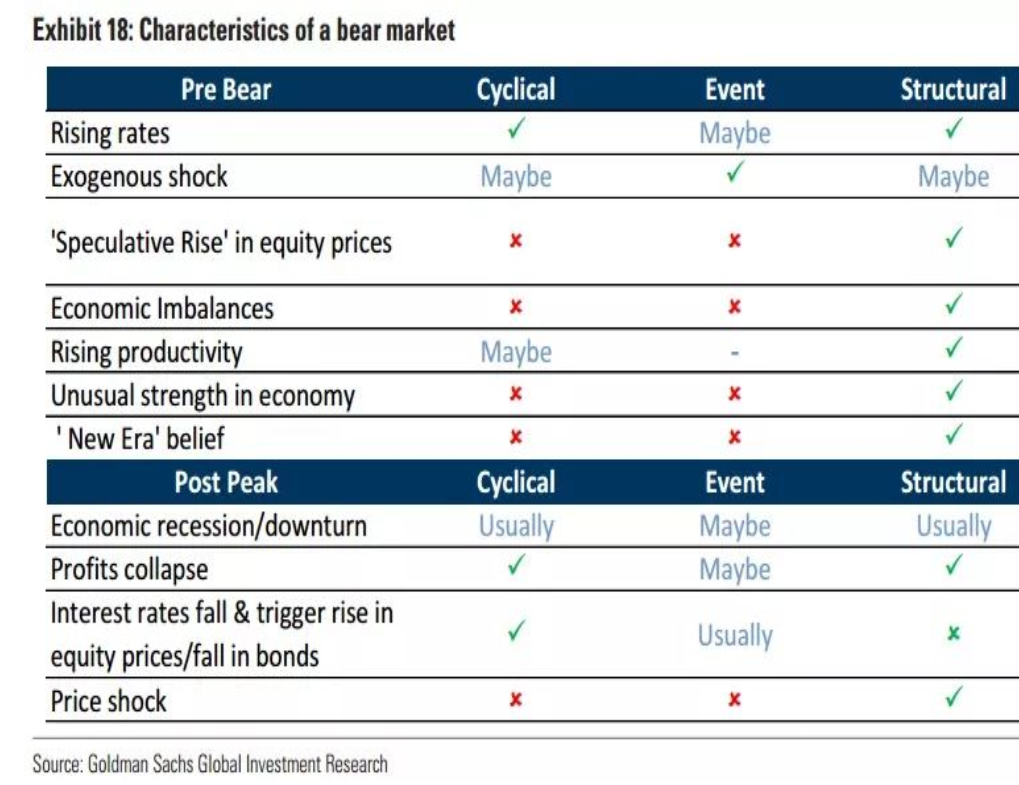

再進一步細分,高盛把空頭市場的成因,分成三種,週期性(通常與經濟週期相關,最為常見)、事件驅動型(由外部事件衝擊引發,如戰爭或原油價格衝擊)和結構性(由結構性失衡以及金融泡沫引發),下圖是高盛所做的一個分類

在這個表格裡,高盛列出空頭市場出現之前,不同的空頭市場,有著利率上昇,外部因素,股價大漲,經濟不均衡,生產力提高,景氣過熱及新經濟帶動的樂觀預期等等的不同特徵,在空頭市場開始之後,則會出現經濟衰退,企業業績下滑,股市震盪及利率下跌等現象。

高盛發現,週期性和事件驅動熊市平均下跌30%左右,而結構性熊市通常面臨50-60%的跌幅。此外,不同類型的熊市其壽命長短也有差異,事件驅動、週期性和結構性熊市的時長平均來看,分別為6個月、2年以及3-4年。

根據上述的分析,我們來觀察上面提到的各項指標

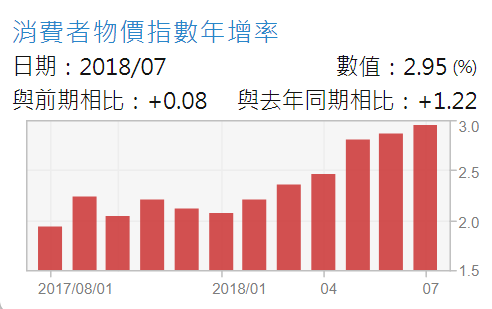

一,通貨膨脹率

物價確實處於高檔

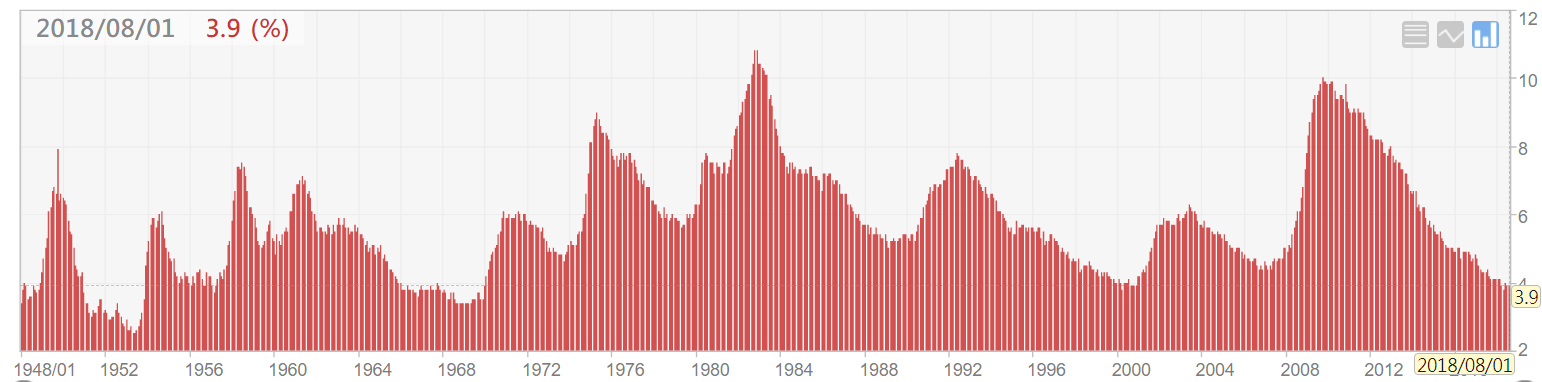

二,失業率

確實是處於歷史低水位區

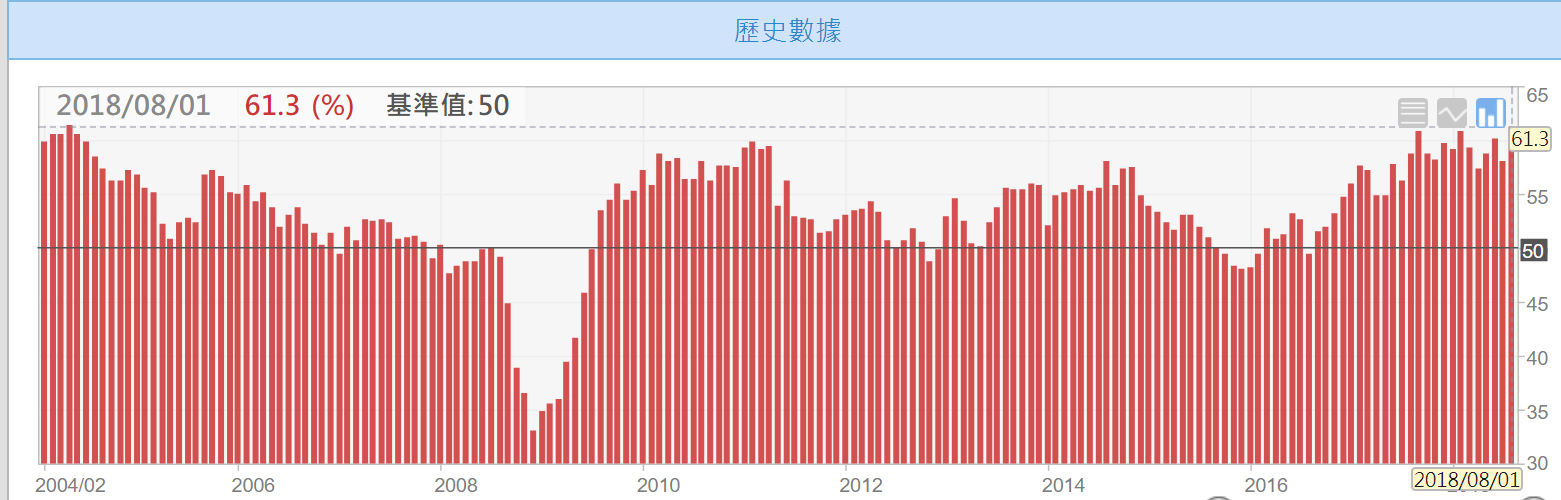

三,ISM採購經理人指數

目前景氣還是非常的好,但高點一再向下修正中

四,美國長期公債殖利率

債券收益率是處於上昇趨勢但並沒有持續創高

根據上述的數據,我們看到下面這張高盛牛熊市指標時

大致可以得到的結論是,當前股市的估值確實很高,就業情況非常好,通膨的壓力也是有的,但還沒有看到 FED過度調高利率所帶來的景氣衰退,收益率也還沒有高到市場的資金會全面性的從股市流向債市。

所以除非有突發事件如戰爭造成的事件驅動型空頭市場,不然從週期性來看,目前要警惕的是景氣是否會開始逐漸進入衰退造成企業獲利預期下調,進而讓當前股票的估值顯得過高,另一個角度是,目前的情況作多股票的超額利潤可能不會太大,所以是應該警戒,但有沒有到要一路長空? 則是見仁見智了。