今天來介紹一個平台整理後突破的型態選股,這個策略有著長期穩定的報酬率,空頭市場交易機會變少,且維持一定勝率,所以MDD很小,大家可以根據這樣的概念,開發自己專屬的平台整理突破的交易策略。

首先得先跟大家交代一下我寫的腳本:

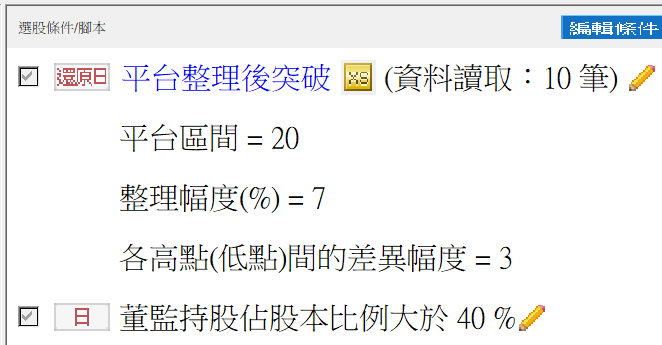

input:Period(20, "平台區間"); input:ratio(7, "整理幅度(%)"); input:ratio1(3,"各高點(低點)間的差異幅度"); variable:h1(0),h2(0),L1(0),L2(0); h1=nthhighest(1,high[1],period); //找出區間最高點 h2=nthhighest(4,high[1],period); //找出區間第四高點 l1=nthlowest(1,low[1],period); //找出區間最低點 l2=nthlowest(4,low[1],period); //找出區間第四低點 if (h1-l1)/l1<=ratio/100 //區間最高點與最低點差距小於7% and (h1-h2)/h2<=ratio1/100 //區間最高點與第四高點間差距小於3% and (l2-l1)/l1<=ratio1/100 //區間最低點與第四低點間差距小於3% and close crosses over h1 //收盤價突破區間高點 and close[period+30]*1.1<h1 //整理前的第30天收盤價已有一定漲幅 and volume> average(volume,period) //成交量大於區間均量 then ret=1;

每一行我都有把意思寫在該行下面,這個腳本是專找之前有漲過,從波浪理論來看,是已經完成第一波,然後接下來的第二波是以盤代跌,在過去20天裡,最高點與最低點相距不到7%,然後最近一個交易日突破區間高點,要開始走第三波主升段。

我拿這個腳本去回測過去七年,停損停利都設為7%,回測的結果如下:

1594次的交易次數,六成勝率,-14.5%MDD,這個選股策略在沒有加上任何的過濾條件,就有這樣的表現,這如果是在武術界就算是練武奇材了。

我特別回測過去一年,看看在空頭市場能否保持一樣的勝率,回測報告如下:

結果還有172個交易訊號,MDD是-20%,勝率還有65.7%,所以那位高手說的沒有錯,盤整後走主升段的股票,在空頭市場還是可以做的。

那麼接下來就是再加上其他的過濾條件。

我這裡加的是董監持股超過四成這個條件,原因是我認為這種大股東高持股的公司,如果走多頭趨勢時,比較能夠一波接著一波,所以組合起來的選股策略如下:

用這個選股策略的回測報告如下圖:

MDD只有6%,勝率是66%,算是三戰兩勝的策略。

大家可以自行調整您的過濾條件,發展出自己專屬的整理突破型交易策略。

===

● XQ【盤後量化選股模組】($1,000) 六大功能,購買就送【台股進階(原價$300)+小道瓊行情(延遲)】➤https://utm.to/48q5pr

● 首次訂閱享7天鑑賞期,首次購買輸入官方優惠碼「@XQ8899」,首月可折抵模組費用$100!