考夫曼自適應均線 (Kaufman’s Adaptive Moving Average, KAMA) 由 傳奇量化大師Perry Kaufman ,在其著作《Smarter Trading》中所發明的經典指標,專門用來解決「均線在盤整期被打臉」的問題。

跟傳統均線的差異在於KAMA 引入了一個「效率係數 (Efficiency Ratio, ER)」。

這個系數的計算公式如下

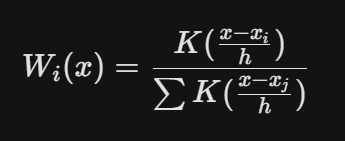

- 趨勢盤: 價格直直衝,位移 跟 路徑很接近,ER趨近於 1。KAMA 會變得非常靈敏(像短期均線)。

- 震盪盤: 價格上下刷,位移很小但路徑很長,ER 趨近於 0。KAMA 會自動停滯」**,變成一條水平線。

過濾假突破的邏輯:

當市場出現假突破(瞬間暴漲但隨即拉回)時,雖然價格動了,但「路徑」變長了,導致 ER 下降。KAMA 會判定這是「噪音」而拒絕跟隨。只有當價格「穩定且有效率」地移動時,KAMA 才會轉向。

以下是 KAMA 的完整數學解析、應用邏輯與 XScript 腳本。

1. KAMA 的核心意義:訊號與雜訊

KAMA 的核心哲學是:「當市場充滿雜訊(盤整)時,均線應該停止移動;當訊號明確(趨勢)時,均線應該加速追趕。」

2. 計算公式詳解

KAMA 的計算分為三個步驟,邏輯非常嚴謹:

Step 1: 計算效率係數 (ER)

這是 KAMA 的大腦,用來判斷現在是趨勢還是盤整。

Step 2: 計算平滑常數 (Smoothing Constant, SC)

3. XScript (XQ 語法) 完整腳本

這段代碼您可以直接用於 XQ。

// 指標名稱:Kaufman's Adaptive Moving Average (KAMA) // ----------------------------------------------------------- Input: Period(10, "計算週期 (ER)"), FastEnd(2, "最快EMA週期"), SlowEnd(30, "最慢EMA週期"); Variable: Direction(0), Volatility1(0), ER(0); Variable: FastSC(0), SlowSC(0), SC(0); Variable: KAMA_Val(0); // 1. 初始化平滑常數 (將 EMA 週期轉換為權重常數) // EMA權重公式 = 2 / (N + 1) Once begin FastSC = 2 / (FastEnd + 1); SlowSC = 2 / (SlowEnd + 1); end; // 2. 計算效率係數 (Efficiency Ratio, ER) // Direction: 價格淨位移 (直線距離) Direction = AbsValue(Close - Close[Period]); // Volatility: 價格總路徑 (每日波動總和) // 使用 Summation 函數累加過去 Period 天的每日波動 Volatility1 = Summation(AbsValue(Close - Close[1]), Period); // 防呆機制:避免分母為 0 if Volatility1 > 0 then ER = Direction / Volatility1 else ER = 0; // 3. 計算平滑常數 (SC) // 這是 KAMA 的核心:將 ER 對映到 FastSC 與 SlowSC 之間,並平方以壓抑雜訊 SC = Power(ER * (FastSC - SlowSC) + SlowSC, 2); // 4. 計算 KAMA // 第一根 Bar 直接用收盤價,之後用遞歸公式 if CurrentBar = 1 then KAMA_Val = Close else KAMA_Val = KAMA_Val[1] + SC * (Close - KAMA_Val[1]); // 5. 繪圖輸出 Plot1(KAMA_Val, "KAMA");

4. 產品應用:如何利用 KAMA 過濾假突破?

這正是 KAMA 最強大的地方。對於 Moneydj 的用戶,您可以這樣設計策略教學或功能提示:

情境:假突破 (False Breakout)

- 現象: 股價瞬間大漲,突破了前波高點。

- 傳統均線反應: 因為價格大漲,傳統 MA (如 5MA) 會立刻勾頭向上,發出買進訊號 -> 結果買在最高點,隔天大跌(假突破)。

- KAMA 的反應:

- 雖然價格位移(分子)變大了,但如果這次突破是伴隨著劇烈的上下刷洗(分母 Volatility 更大),ER 值反而會很低。

- 結果: KAMA 線會保持水平,甚至幾乎不動。

- 策略意義: 這告訴交易者:「價格雖然動了,但效率很低,這不是穩健的趨勢,不要追價!」

情境:真趨勢 (True Trend)

- 現象: 股價穩步推升,每天都漲一點點,回檔很淺。

- KAMA 的反應:

- 位移大,但總路徑也短(因為沒有多餘的震盪)。

- ER 值接近 1。

- 結果: KAMA 會突然加速,緊緊貼著價格上揚。

- 策略意義: 這是高效率趨勢,大膽買進!

以下是用這個均線及均線與股價價差作的指標應用圖

總結

KAMA 就像是一個「有潔癖」的均線。它痛恨雜訊,只有在趨勢非常乾淨時才會進場。