麥克·普萊斯(Michael Price)是華爾街最具攻擊性、也最傳奇的價值投資大師之一。 他完美示範了如何將傳統的價值投資,進化為極具破壞力與主動性的獲利武器。以下為您梳理他的傳奇生平與核心投資哲學:

一、 在投資領域的主要成就

- 師承大師並青出於藍

普萊斯的職業生涯起步於 1970 年代,他師從價值投資先驅麥克斯·海恩(Max Heine),並加入了「共同系列基金」(Mutual Series Fund)。他從海恩身上學會了如何在華爾街不屑一顧的「廢墟」中挖掘被嚴重低估的資產。

- 開創「主動型價值投資」(Activist Value Investing)的先河

不同於傳統葛拉漢(Ben Graham)信徒「買進便宜股票然後死抱等待」的被動策略,普萊斯是早期「行動派」的代表。當他發現一家公司擁有極高價值的資產,但管理層卻無所作為或正在摧毀價值時,他會大舉買入成為大股東,直接向董事會施壓,要求撤換 CEO、進行企業分拆或出售公司,強行將「隱藏價值」變現。

- 驚人的長期績效與天價併購

在掌舵 Mutual Series Fund 的期間,他憑藉優異的績效讓基金規模暴增。1996 年,他將這家投資公司以超過 8 億美元的天價賣給了富蘭克林·坦伯頓(Franklin Templeton)集團,寫下資產管理界的傳奇,隨後他急流勇退,成立了自己的私人基金 MFP Investors 繼續操盤。

- 參與史詩級的複雜交易

他無懼極度複雜的財務泥淖,曾主導或參與大通銀行(Chase)與華友銀行(Chemical)的世紀合併、梅西百貨(Macy’s)的破產重整等。他擅長買進破產公司的優先債券,透過重整程序將債權轉換為股權,最終獲取暴利。

二、 投資哲學與策略核心

策略核心

普萊斯的投資流派屬於 「深層價值與特殊事件驅動」(Deep Value & Special Situations) :

-

尋找「死角」裡的資產折價 (Asset Value Discount)

他對華爾街熱捧的藍籌股或高成長股毫無興趣。他評估一家公司的唯一標準是:「如果今天有人要把這整家公司買下來,它值多少錢?」他極度看重資產負債表上的硬資產(如房地產、未受重視的子公司),並要求買進價格必須比他估算的「內在價值」低 30% 到 40%,以此建立堅不可摧的安全邊際。

-

特殊事件作為「催化劑」 (Special Situations Catalyst)

便宜的股票如果不具備上漲的動力,就會變成「價值陷阱」。因此,普萊斯的投資組合中有極大比例是處於「特殊事件」中的公司。這些事件包括:

- 企業分拆(Spin-offs)

- 併購與私有化

- 破產清算與重組

這些事件能打破市場的僵局,迫使這家公司的真實資產價值被重新定價。

-

遠離華爾街共識 (Eliminate Wall Street Consensus)

普萊斯曾直言:「華爾街的研究報告是為了讓華爾街賺錢,而不是為了產生好的投資結果。」他要求團隊絕對不能看券商的二手報告,而是要親自翻閱厚重的法律文件、破產法庭記錄與財報附註。他透過研究「別人懶得看」的枯燥資料,創造出極大的資訊落差優勢(Information Arbitrage)。

先問「整家公司值多少」,不是先問「本益比低不低」

普萊斯最具代表性的觀念,是 private market value,也就是「私有市場價值」或「控制權價值」。他看公司時,不先從市場情緒出發,而是先問:如果今天由一個懂行的產業買家把整家公司買下來,合理價格會是多少?

因此,他特別重視可變現資產、部門拆分價值、現金、房地產、投資部位、 正常化獲利能力,而不是只看表面的低本益比。

-

保本至上與靈活的現金配置 (Preservation of Capital)

儘管他的攻擊性很強,但他的底層思維依然是「風險控管」。他曾說:「我的任務不是在多頭市場裡賺大錢,而是保住本金。」當市場過熱、找不到符合嚴苛折價標準的標的時,他毫不介意持有高比例的現金(有時高達 20% 以上),耐心等待市場崩盤帶來的跳樓大拍賣。

-

賣出很務實:接近估值就賣

普萊斯不是那種把每一家公司都當成終身持股的人。當股價接近他估計的私有市場價值,或催化劑已經實現、折價消失,他就傾向賣出,把資金轉到新的折價標的。

這種做法很像一個精明的資產買家,而不是浪漫的長期信仰型投資人。重點不是和公司談戀愛,而是在折價消失前後,有紀律地完成一筆交易。

7. 他買的未必是偉大企業,而是「下檔受保護、上檔可實現」的企業

這一點很重要。普萊斯和巴菲特後期強調高品質企業長期複利的路線,不完全相同。

普萊斯更接近葛拉漢—Heine 一脈:公司品質可以普通,但價格一定要夠低,資產一定要有保護,價值釋放的路徑一定要看得見。

所以他不是在追求「最好的公司」,而是在追求風險報酬比最划算的公司

根據他的精神,Gemini寫了一個具備深度折價與強健財報,且必須是冷門股或近期有董監加碼跡象的腳本

// 策略名稱:Michael Price 深度價值與事件驅動選股

// 策略類型:深度價值/資產保護/冷門轉機股

SetTotalBar(100); // 確保有足夠的 K 棒計算近三個月的籌碼變動

var:

pb_ratio(0),

debt_to_eq(0),

current_ratio(0),

insider_buy(false),

neglected(false);

// ==========================================

// 1. 深度折價 (Deep Discount to Asset Value)

// ==========================================

pb_ratio = GetField("股價淨值比", "D");

// ==========================================

// 2. 資產負債表強健 (Strong Balance Sheet)

// ==========================================

// 計算負債權益比 (總負債 / 股東權益)

if GetField("股東權益總額", "Q") > 0 then

debt_to_eq = GetField("負債總額", "Q") / GetField("股東權益總額", "Q")

else

debt_to_eq = 999;

// 計算流動比率 (流動資產 / 流動負債)

if GetField("流動負債", "Q") > 0 then

current_ratio = GetField("流動資產", "Q") / GetField("流動負債", "Q")

else

current_ratio = 0;

// ==========================================

// 3. 事件驅動與催化劑 (Catalysts & Neglected)

// ==========================================

// 內部人買入 (Proxy:董監事持股比例近 60 日/約三個月 增加)

if GetField("董監持股佔股本比例", "D") > GetField("董監持股佔股本比例", "D")[60] then

insider_buy = true

else

insider_buy = false;

// 被忽視的冷門股 (Proxy:三大法人合計持股小於 10%)

if (GetField("外資持股比例", "D") + GetField("投信持股比例", "D") + GetField("自營商持股比例", "D")) < 10.0 then

neglected = true

else

neglected = false;

// ==========================================

// 核心篩選條件 (Conditions)

// ==========================================

condition1 = pb_ratio > 0 and pb_ratio <= 0.8; // P/B <= 0.8 (若設 0.6 台股標的極少,先以 0.8 作為折價門檻)

condition2 = debt_to_eq < 0.5; // 嚴格的低槓桿要求 (D/E < 0.5)

condition3 = current_ratio > 2.0; // 極高的短期流動性 (流動資產是流動負債的兩倍)

// 綜合判斷:具備深度折價與強健財報,且必須是冷門股或近期有董監加碼跡象

if condition1 and condition2 and condition3 and insider_buy or neglected then

begin

ret = 1;

// 輸出欄位供選股後檢視與排序

outputfield1(pb_ratio, "股價淨值比");

outputfield2(debt_to_eq, "負債權益比");

outputfield3(current_ratio, "流動比率");

outputfield4(GetField("董監持股佔股本比例", "D") - GetField("董監持股佔股本比例", "D")[60], "董監近3月增減(%)");

end;

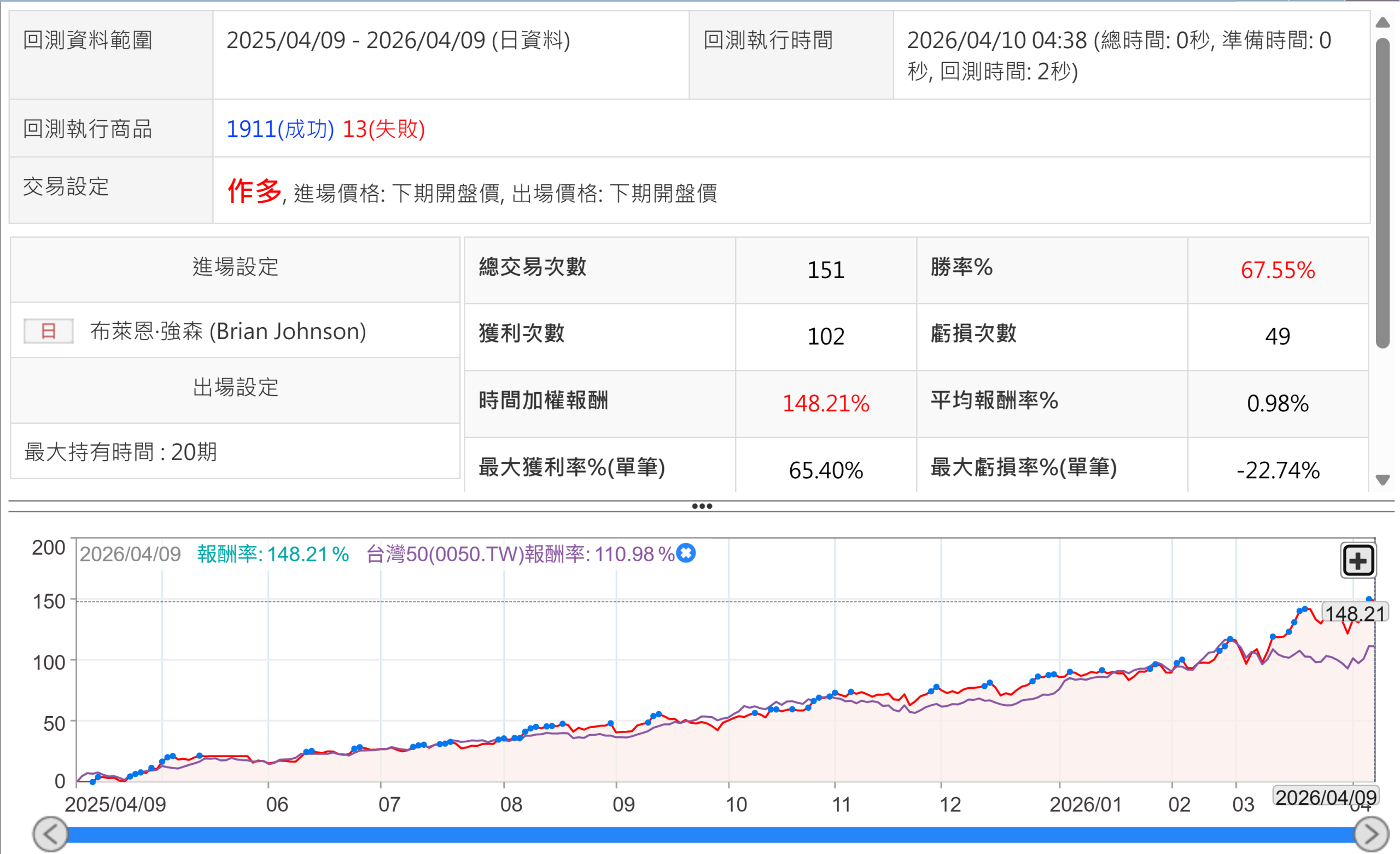

拿這個腳本去回測,停損停利都設為20%,回測的結果如下

勝率七成