英國脫歐搞得全球股市大跌,短線上,什麼訊號才是止跌訊號,應該是大家比較關心的課題,以前老營業員有個口訣,開低殺低後若站回開盤價之上,可以搶短,我想今天就用實證回測的數據,來跟大家探討,這樣的口訣,到底對不對? 可以應用在什麼樣的股票? 可以應用在什麼樣的情況?

首先當然是先把口訣寫成一個腳本

input:ratio(10,"近十日最小下跌幅度"); if open*1.025<close[1]//開盤重挫 and close>open //收盤比開盤高 and close*(1+ratio/100)<close[9] //近十日跌幅超過N% and low*1.01<open //開低後又殺低 then ret=1;

我用的是日線,首先我先前十天的下跌幅度是訂在10%,持有最大期數訂為兩天,然後我用有量的中小型股票去跑,過去三年的回測報告如下:

我們可以發現,這樣的設定在大盤急挫的時候,還是會虧錢,於是,我就把過去十天的下跌幅度放大到15%,20%,25%,以下是他們分別的回測報告

過去十天跌幅超過15%的股票勝率提高到55%

當近十日跌幅超過兩成時,勝率進一步提昇到59.6%

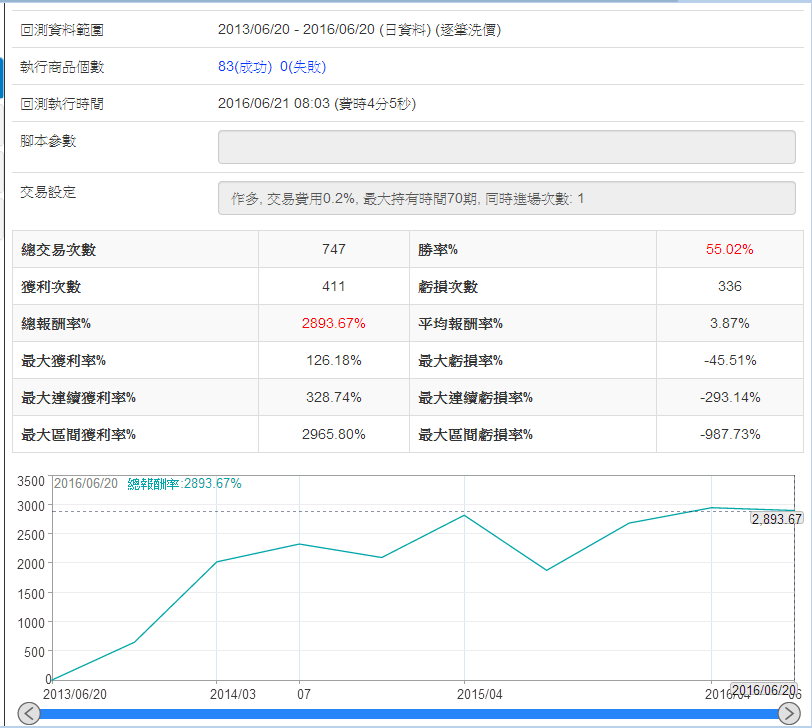

如果把十日跌幅設定在25%,勝率更超過六成,達到63%

不過如果把跌幅再往上拉,勝率反而就下滑了,這樣的現象顯示,對於有量的中小型股而言,隨著大盤的利空而下跌,跌到有一天,開低下殺後,如果能回到開盤價之上且站穩到收盤,隔天有六成以上的機率,還有高點可以獲利了結。

我也試著把這個腳本用權值股去跑,結果我發現效果並不好

顯示賺的時候小賺,賠的時候是大賠,代表權值股逆勢持續拉昇的力道是比較不夠的。

值此大盤危疑之際,這個策略的實證數字告訴我們,在操作上,要搶急跌後的短線,有三個原則

1.要有量的中小型股

2.近期要跌的夠慘

3.開低走低後若能站回開盤價且站好站穩

那就有六成的機率明天有比今天收盤價高的價位可以賣。