景氣成長還是衰退,學術上的定義是看GDP年增率,如果連續兩季負成長,那就是衰退。

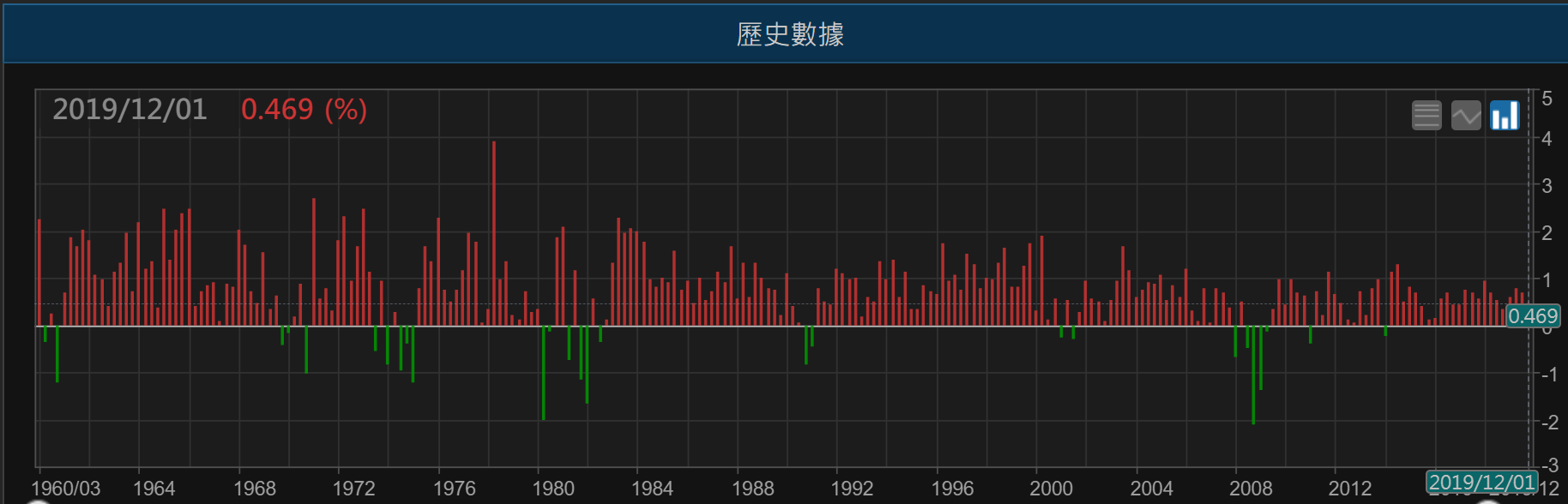

以美國為例,下圖是從1960年代到這波疫情爆發之前,美國的GDP表現情況:

從這張圖可以看到,美國在過往的數十年之中,經歷過以下的幾次經濟衰退

一、1973年第一次石油危機

當時中東產油國對支持以色列的西方國家實施石油禁運,油價漲了三倍

二、1979年到1981年的第二次石油危機

伊朗爆發伊斯蘭革命,以及之後的兩伊戰爭,讓油價由每桶14美元漲到35美元

三、1990年的伊拉克入侵科威特

四、2000年的網路泡沫

五、2008年的次貸風暴

前三次都是油價急遽上升造成通膨壓力,造成經濟衰退,2000年的衰退除了泡沫之外,FED過度升息也是原因之一,2008年的次貸風暴則是美國房地產泡沫化的後遺症。

但在現實世界裡,如果等到當季的GDP負成長了才知道景氣衰退,那也就太遜了,華爾街會透過定期公佈的經濟數據來推斷未來的景氣走向,因為GDP=消費+投資+政府支出+出口減去進口,所以要看一個經濟體是成長還是衰退,基本就是看這幾個部份。

由於台股跟美股的連動性高,所以我關注的焦點主要是在美國的經濟。

在消費方面,我常用來觀察美國消費情況的指標如下:

密西根大學消費者信心指數

消費佔美國GDP的比重將近七成,消費者信心指數一直都是觀察美國消費者需求的領先指標,這個指標是每個月十日左右公佈最新調查值,這個指標是消費者支出的領先指標。

第二個在消費上我特別注意的消費者物價指數:

景氣循環到了過熱時,往往會產生通貨膨脹,物價太高,消費者的所得如果沒有同步上升,那麼實質購買力反而是下降的。

其次,過高的物價會引來央行調升利率。

央行的緊縮動作,會帶動房貸利率的上升。

而房貸利率的上昇,直接傷害的就是背房貸者的可支配所得,對消費支出絕對是負面作用。

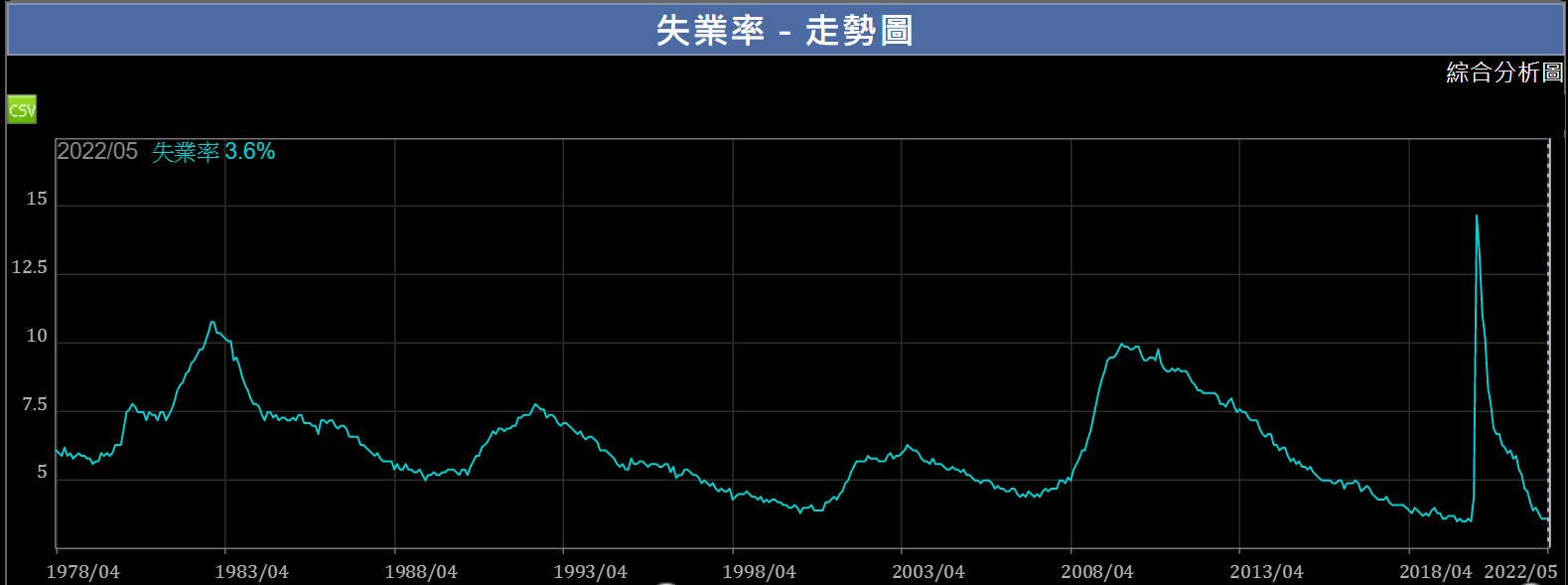

最後我在消費上會特別留意的是失業率:

一旦企業開始裁員,失業率上升,消費能力及消費意願都會明顯的下滑。

在投資方面,我觀察的指標有三個

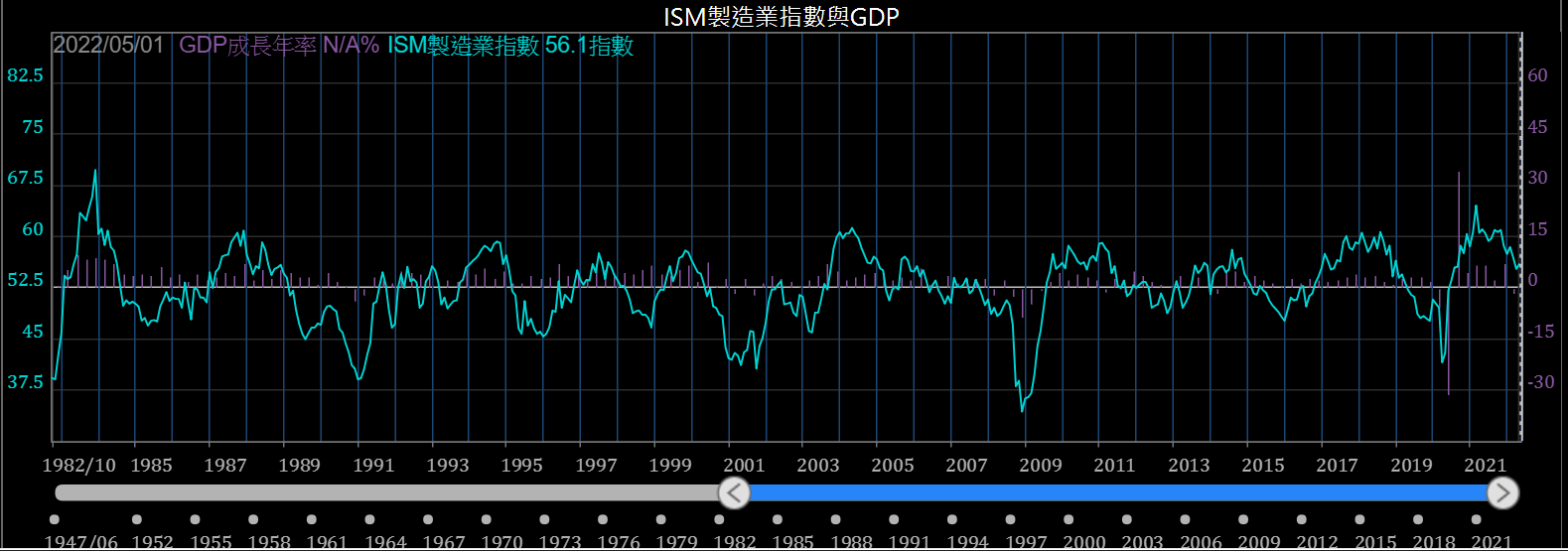

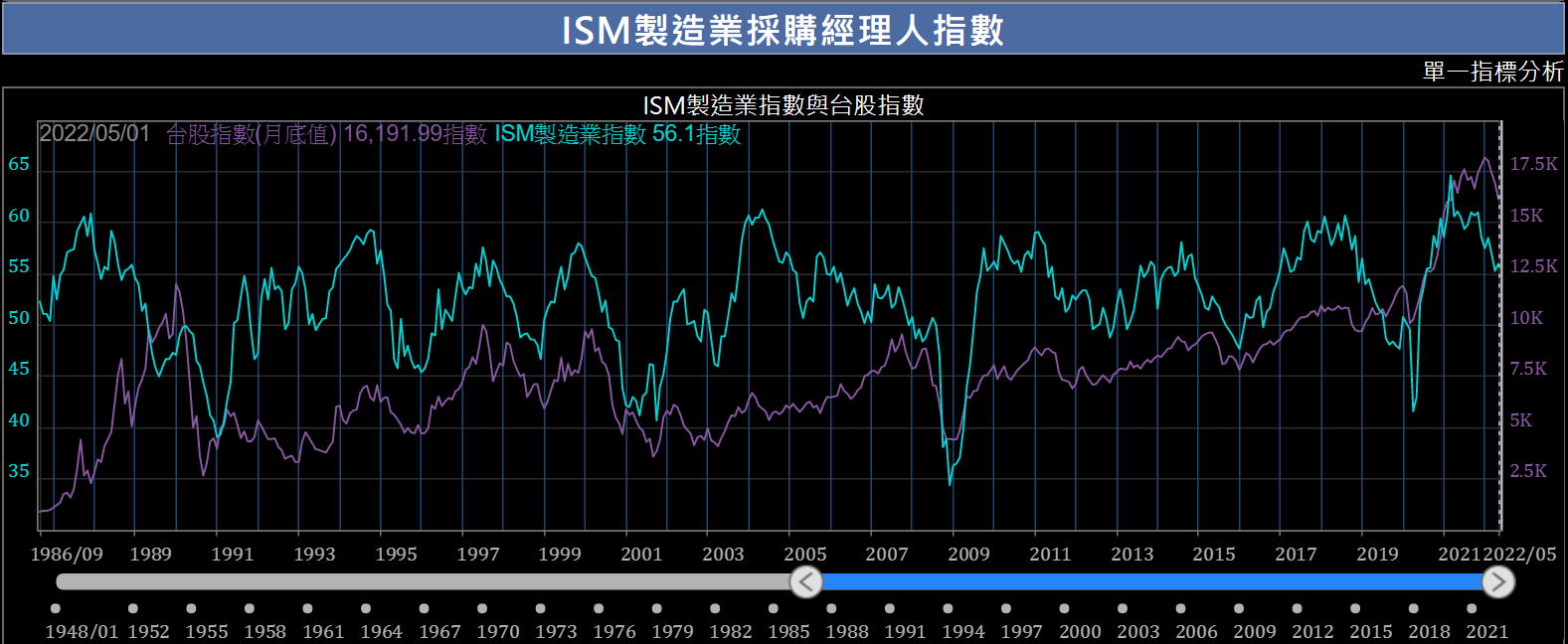

一、ISM製造業採購經理人指數

月初就會公佈上個月的數據,有效率。

由於台灣有大量的公司,其業績跟美國企業的採購能量息息相關,所以ISM製造業採購經理人指數,往往可以拿來研判台灣上市櫃公司未來的業績方向,所以跟台股的連動性很強。

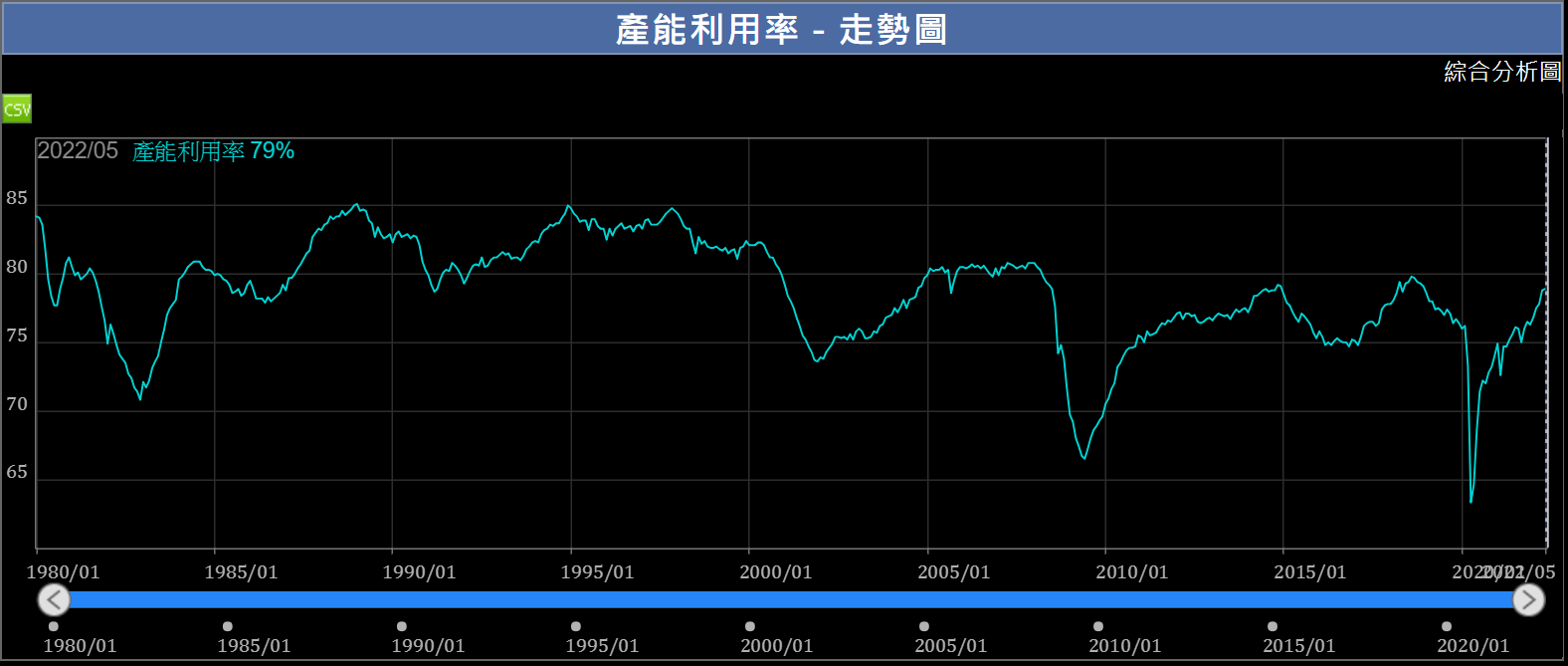

二、產能利用率

企業一定是等到產能利用率超過75%以上才會再思考要再擴廠,增加資本支出,增加人力雇用。

一旦產能利用率下降到75%以下,投資面的成長就會停滯。

三、新屋開工率

房地產是景氣的火車頭,會帶動包括建材,家電等多個產業的需求,所以我會特別留意這個數字的變化。

目前這些數字裡頭,可以明顯感受到消費者信心指數的下滑,採購經理人指數也持續在下降,物價及利率的飆升都到了多年來的高點,FED的期待當然是希望通膨壓力可以儘快下降到可接受範圍,讓經濟可以軟著陸,這樣子消費者信心及企業投資意願就不會進一步重挫,把經濟帶向衰退。

因此,現在的重中之重是物價。

之後,我們再針對消費者物價指數的組合,作更進一步的探討。

===

● 免費下載「XQ全球贏家」,陪你自主學習,好好練功 ➤https://utm.to/4958fl