每次在買心安的時候,常用一個標準:擺個幾年,公司累積的現金流量就足以cover目前的總市值,如果有達到這個標準,就會很勇敢的下去抄底。

這樣的概念,就是今天跟大家介紹的選股策略。

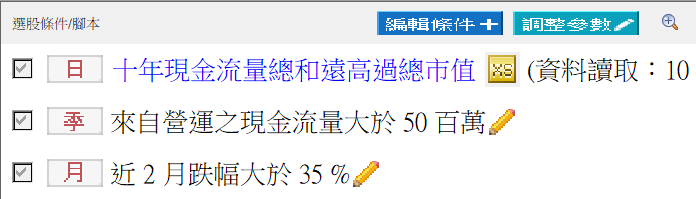

這個策略一共有三個條件,如下圖:

其中的腳本如下:

value1=getField("來自營運之現金流量", "Y")+getField("來自營運之現金流量", "Y")[1]

+getField("來自營運之現金流量", "Y")[2]+getField("來自營運之現金流量", "Y")[3]

+getField("來自營運之現金流量", "Y")[4]+getField("來自營運之現金流量", "Y")[5]

+getField("來自營運之現金流量", "Y")[6]+getField("來自營運之現金流量", "Y")[7]

+getField("來自營運之現金流量", "Y")[8]+getField("來自營運之現金流量", "Y")[9];

//過去十年來自營運之現金流量總和,單位百萬

value2=getField("總市值(億)", "D");

input:ratio(80,"折價比例");

if (value1/100)/value2>=(1+ratio/100)

then ret=1;

outputfield(1,value1/100,0,"十年營運現金流總和(億)");

outputfield(2,value2,0,"總市值(億)");

outputfield(3,(value1/100)/value2,2,"佔比");

這個腳本的概念就是去計算過去十年,來自營運的現金流量總和,看看是不是超出目前總市值一定的比例。

用上述的選股策略去跑上市普通股減KY股的回測,停損設20%,停利設30%。

回測的結果如下:

這個腳本難能可貴的地方不是它85%的勝率,而是這12年來有169個交易次數,而且交易次數比較分散,這讓這策略更有長期穩定的報酬曲線。

另外,這個交易策略有個前提,是我們假設未來十年這家公司還能有像過往般英勇的表現。

所以當有交易訊號出現時,我們先檢視一下這家公司的競爭力是否一如往常,如果發現其實已步入下跌期,那麼其市值的衰退就是事出必有因,我們可以透過人為的判斷,避掉一些雷。

上圖是這個策略裡主要的輸錢交易。

大家可以發現,絕大多數都是產業進入成熟化,或是公司的產業競爭力遠不如以往的標的。

這個策略是到目前為止,我介紹的抄底策略中,總報酬率及平均報酬率最高的,這樣從過去十年現金流量總和與總市值相較的概念,供大家參考。

===

● XQ【盤後量化選股模組】($1,000) 選股、回測等六大功能,購買就送【台股進階(原價$300)+小道瓊行情(延遲)】➤https://utm.to/48q5pr

● 首次訂閱享7天鑑賞期,首次購買輸入官方優惠碼「@XQ8899」,首月可折抵模組費用$100!