昨天跟高手聊天,他說有很多的當沖策略的產生,往往是大家看到成功的例子就去仿效,但真的去回測的時候,才會看到其實往往失敗的交易會比成功的交易多很多。我的感覺是,勝率當然是一個參考依據,但如果一個交易雖然輸多贏少,但輸的時候小輸,贏的時候大贏,那麼這種交易策略,仍然可以選擇其最有效的大環境中拿來使用,今天就來跟大家討論這樣的交易策略。

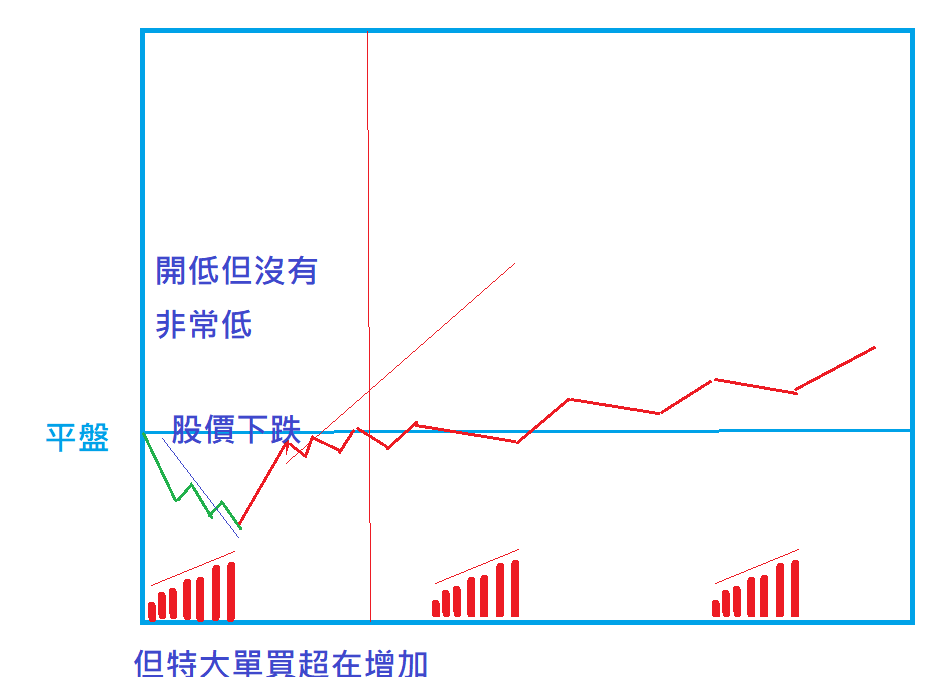

這個交易策略的發想如下圖:

我希望尋找在盤下但主力趁股價下跌時持續收集籌碼的個股。

對應的腳本如下:

if barFreq<>"M"and barInterval<>1 then

raiseRunTimeError("請用1分K");

value1=getField("買進特大單金額", "1");

value2=getField("賣出特大單金額", "1");

value3=value1-value2;

if date<>date[1]

then value4=0

else value4=value4+value3;

if close*1.01<closed(1)

and close*1.08<closed(1)

and linearRegSlope(close,10)<0

and linearRegSlope(value4,10)>0

then ret=1;

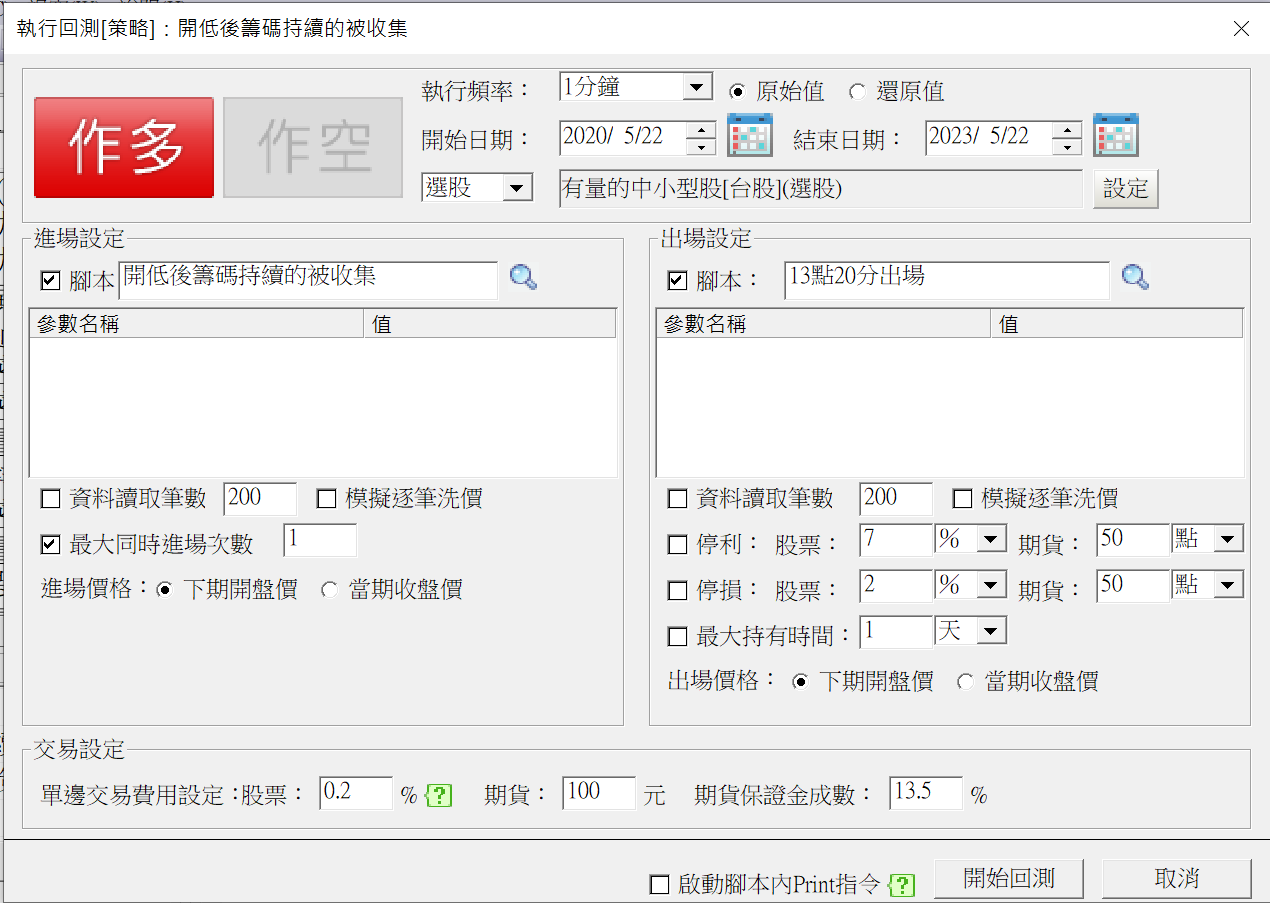

拿這個腳本去回測,相關設定如下圖:

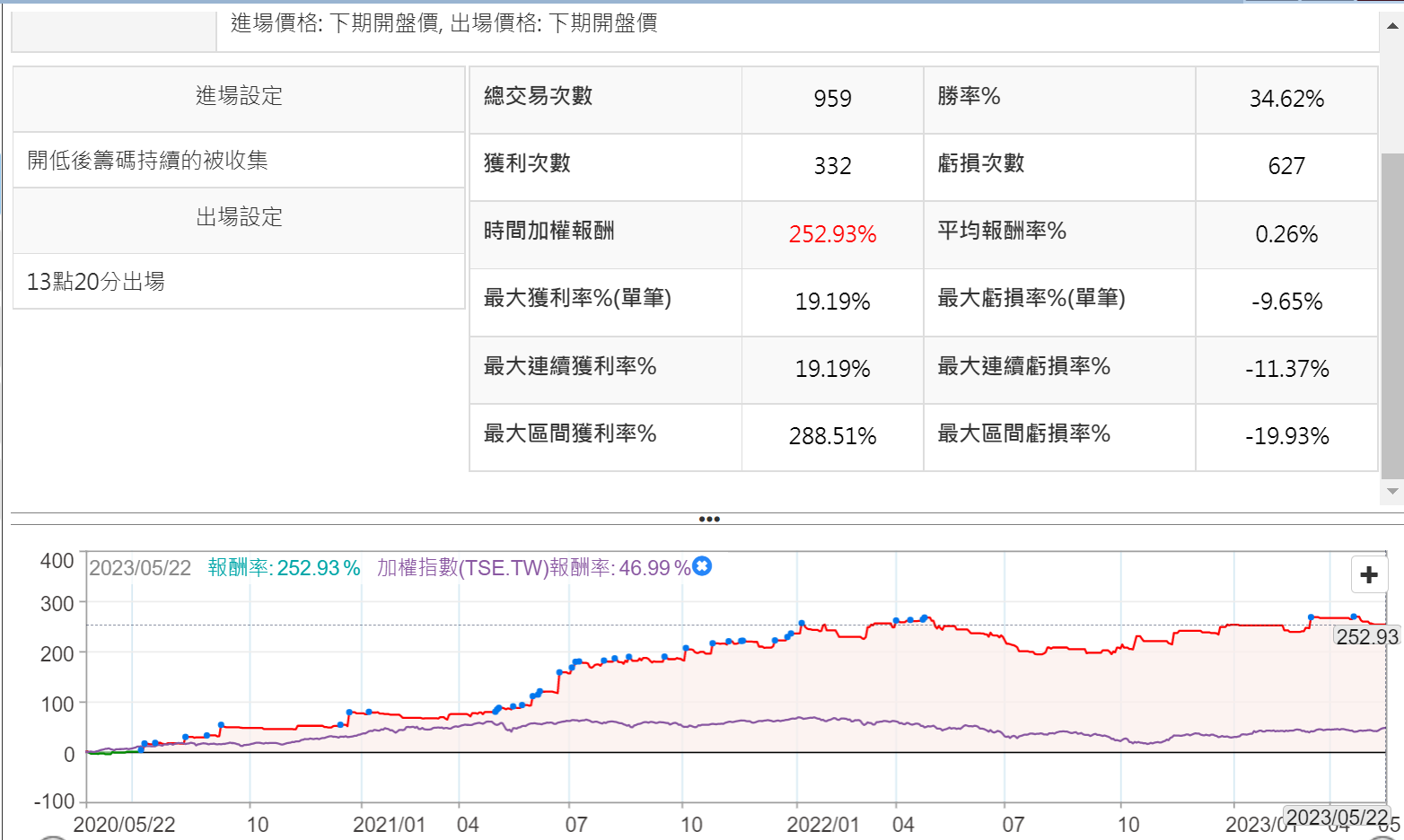

過去三年回測的結果如下:

這是一個非常典型的,你以為會滿不錯、但勝率只有3成的交易策略。

要放棄嗎?

仔細去分析過往的交易記錄,這樣的策略在大盤主跌段之前,表現的其實不差,其次是這種交易策略輸錢的交易裡,有很大一部份是被交易成本給吃掉的小輸格局。

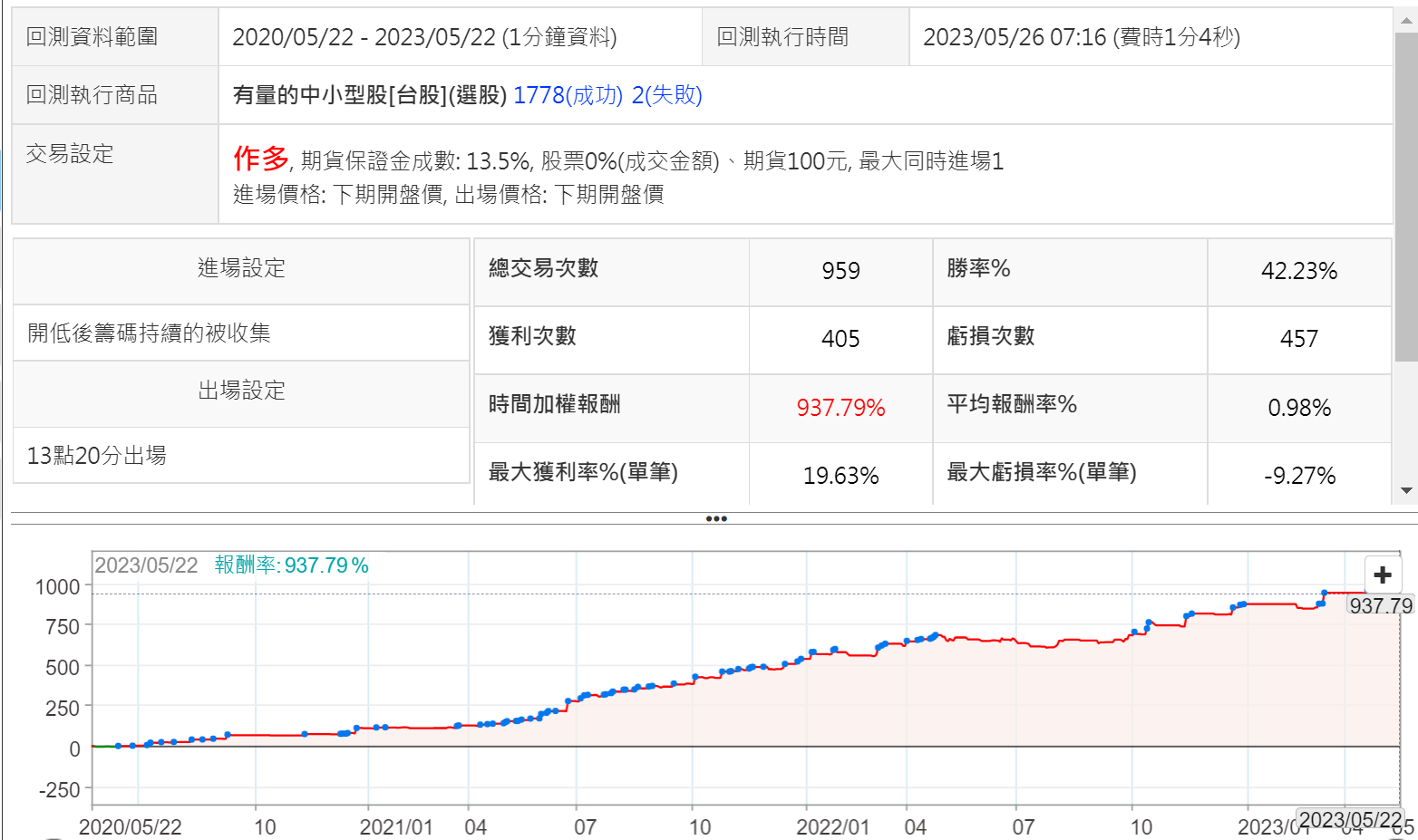

下圖是當我把交易成本改成零時的回測報告:

從這張圖就可以看出,這樣的型態,長期賺的是比輸的多不少,但蠻大一部份都被交易成本給吃掉了。

所以這樣的概念還是有它的參考價值,有興趣的朋友可以再進一步來優化它,或是在主跌段時不要用,在市場氣氛較好時再拿出來用。

===

● XQ【盤中量化交易模組】($1,000) 七大功能,購買就送【台股進階(原價$300)+小道瓊行情(延遲)】完整介紹 ➤https://utm.to/4apmvq

● 首次訂閱享7天鑑賞期,首次購買輸入官方優惠碼「@XQ8899」,首月可折抵模組費用$100!