某次和一位我很敬重的大前輩閒聊時,我隨口問道:「最近波動這麼大,標的真的好難選?」。他回我「我有很多選股策略,但都沒什麼量能,於是我會從成交量低的個股中,挑選成交量相對大的標的來操作」。他的這句話一直放在我心裡,於是就展開今天這則策略的發想。

【 先講重點 】

在分享回測報告之前,我們先來談談「為什麼『低量+盤整』有助於提高勝率?」

就我的觀察是:

- 股價較不存在溢價或膨脹的問題

- 持有成本較容易被控制在一定範圍內

- 近期個股的持有者對股價看法較一致

- 只要有人且有錢願意追價,趨勢就會特別容易形成

為了驗證以上 4 個觀察點,是否能夠 提高勝率?

我將它們轉換成以下 3 個條件:

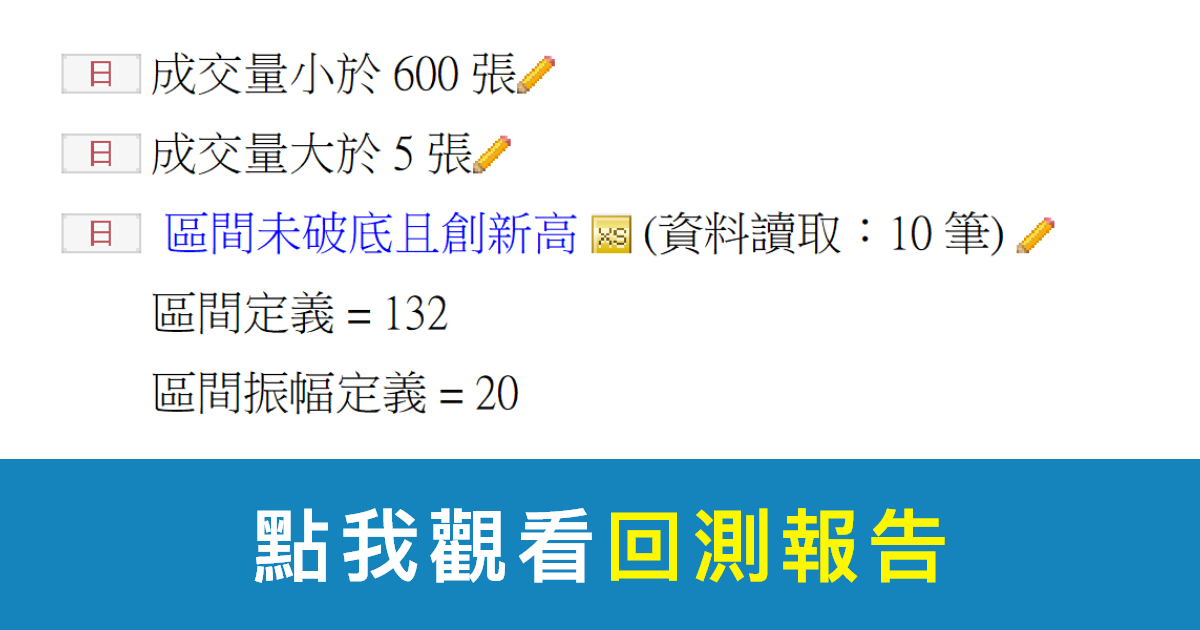

- 成交量小於 800 張

- 成交量大於 5 張

- 區間未破底且創新高

並利用 XQ 全球贏家中的「選股中心」進行回測

我們可得到以下回測報告:

【針對 台股 – 普通股全部(系統) 的回測報告】

>> 進出場條件:獲利18%、停損18%

這個交易策略的精神其實相當簡單,基本上就是「人多的地方不要去」。

從回測報告也可發現,策略本身的「勝率」、「最大回撤(MDD)」和「績效曲線」等數據表現,都稱得上非常亮眼。

唯一美中不足的地方是,這個策略的當日交易胃納量極為受限 ( 因為成交量極低 ?)。

補救方法也不是沒有。作者認為若選股中心跳出選股結果時,其位階也很可能只是在盤整區間附近,稍微等待一下拉回後買入,也還是很有機會的。

該策略對於資金部位不大的投資人來說,可以說是一個還滿不錯的策略雛形。

把這個十足珍貴的發現結果,分享給我們的 XQ 用戶。

【 工商服務時間 】

本次開發的交易策略,作者因為獲得前輩的指點?♂️

嘗試從「價量」和「型態」的角度,

發現「低量能 + 盤整型態」對於提高勝率有一定幫助。

在投資路上,人人都想要貴人相助 ?

但如果沒有強大的工具輔助自己,

恐怕也難以順利地找出適合自己的交易策略!

✨\XQ 全球贏家,專研量化交易的最佳選擇/✨

只要你有任何的交易想法,都可以透過我們的「盤後量化選股模組($1,000/月)」去取得回測報告,

不僅回測次數不受限,還可以使用數百種台股盤後資料,進行盤後自動選股。

若您只是想體驗看看,可以先不用訂閱模組,因為我們還是會送您 每日 10 次回測機會。

還沒下載 XQ 的朋友,歡迎 免費下載體驗,

若想知道「免費用戶 V.S. 付費用戶」的差異,可以參考差異比較表。

▼ 訂閱 盤後量化選股模組 現在可享

【 最後送您本文的 XS 代碼 】

XS 選股代碼》區間未破底且創新高

// ***** 區間未破底且創新高 ***** // 設定 輸入值 Input:period(60, "區間定義"); Input:percent(25, "區間振幅定義"); // 預設 條件值 Condition1 = False; Condition2 = False; // 計算 區間低點 Value1 = Lowest(Low, Period); // 判斷 區間低點不破 IF Value1 = Low[Period - 1] Then Condition1 = True; // 判斷 區間高點 <= 區間振幅 IF Highest(High[1], Period) <= Value1 * (1 + Percent / 100) Then Condition2 = True; // 判斷 區間低點不破 且 區間高點 <= 區間振幅 IF Condition1 and Condition2 // 判斷 收盤價 由下往上穿過 區間高點 and Close Crosses Over Highest(Close[1], Period) Then Ret=1; Outputfield1(Value1, 2, "前波低點"); Outputfield2(Highest(High[1], Period), 2, "前波高點");

「 XQ 全球贏家 」是您專研量化交易的最佳選擇!