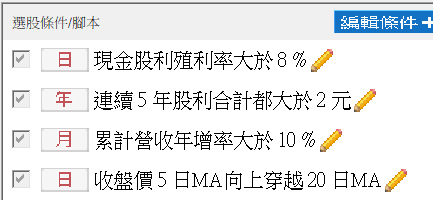

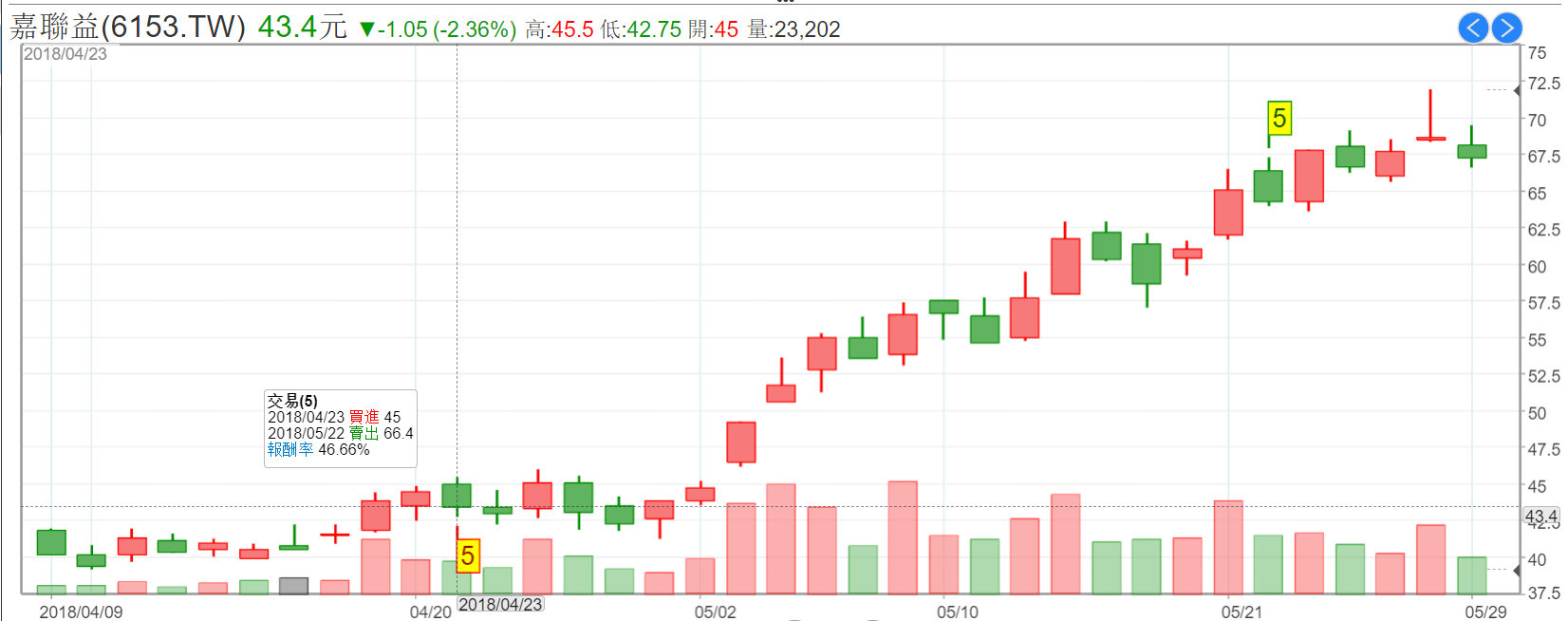

從去年到今年,外資呈現賣超趨勢,本土法人掌握了主流股的話語權,我想整理一下,我寫過的本土法人的相關交易策略,有那些在回測上有比較不錯的績效。

下面這張圖是加權指數與外資的月線連動圖

從這張圖大家可以發現,外資累計買超台股的金額從2017年六月的高點43853億元,一直到昨天已下跌到38245億元,特別是對中小型成長股的著墨,愈來愈明顯是由本土法人在主導。我想盤點這兩年用本土法人相關統計數據所衍生的交易策略,有那一些的勝率及績效值得留意。

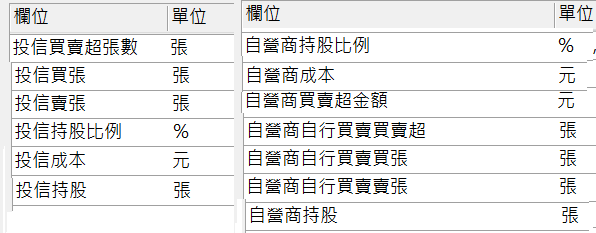

首先我們先來盤點目前可以拿來運算的本土法人欄位有那些?

這些欄位的更新頻率都是日線及日線以上。

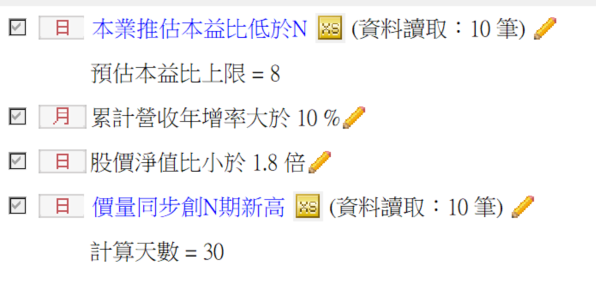

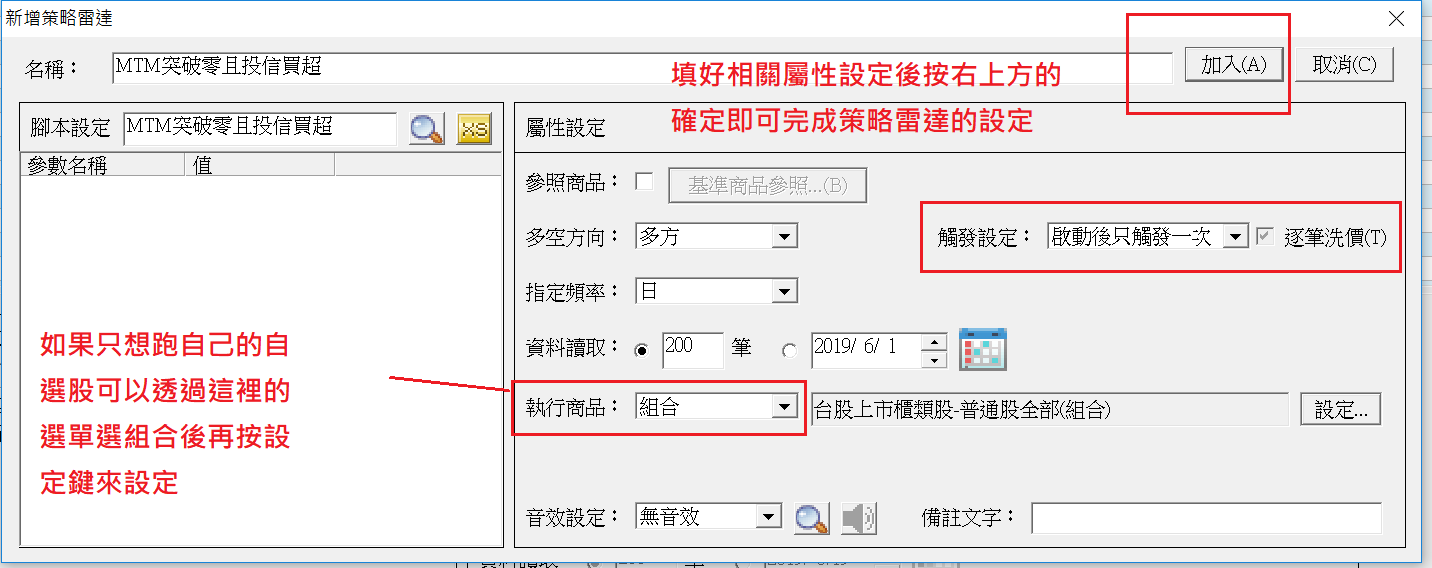

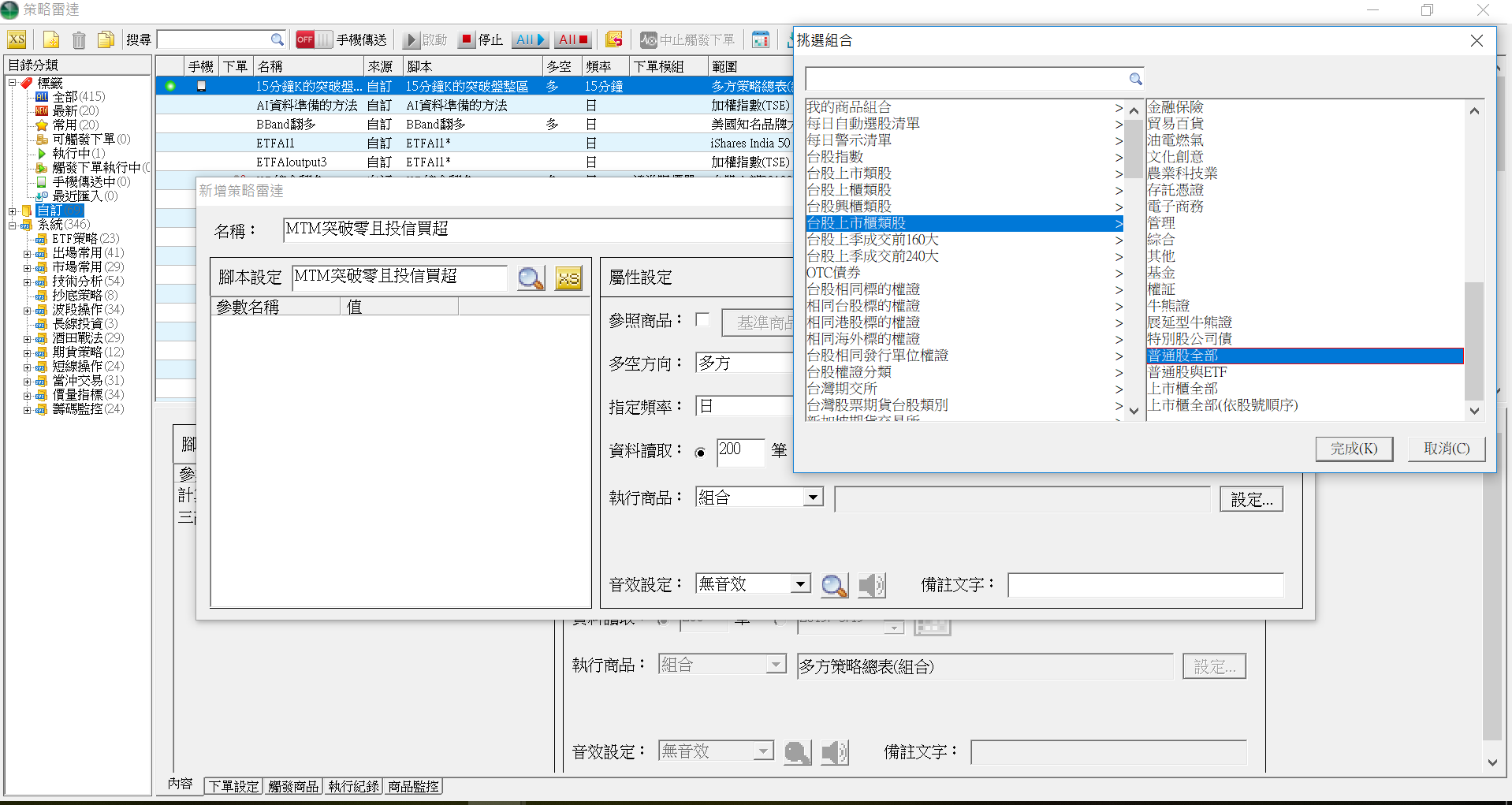

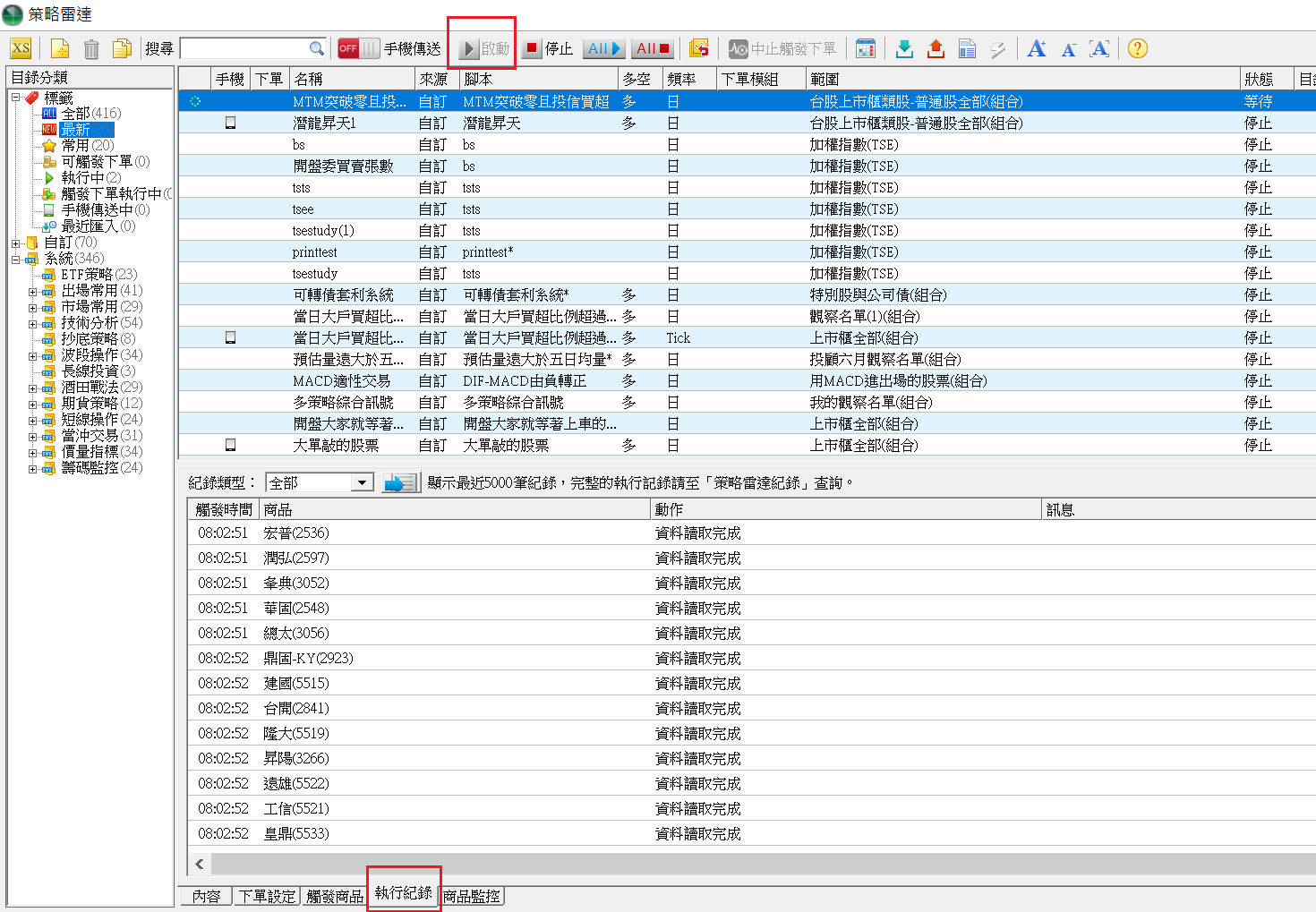

目前XS系統裡,內建的相關策略不少,我以這些策略為基礎,加上我這兩年的觀察及修正,重寫了幾個策略,這裡使用的都是投信的相關欄位,茲分別介紹如下

一,中小型股投信初介入

settotalbar(130);

setbarback(65);

value1=GetField("股本(億)","D");

condition1 = GetField("投信持股")[1]<=1000

and getField("投信買賣超")[1]=0;

if H>H[1]

and TrueAll(condition1[1],60)

and GetField("投信買賣超")[1]*C>1000

and value1<30

then ret=1;

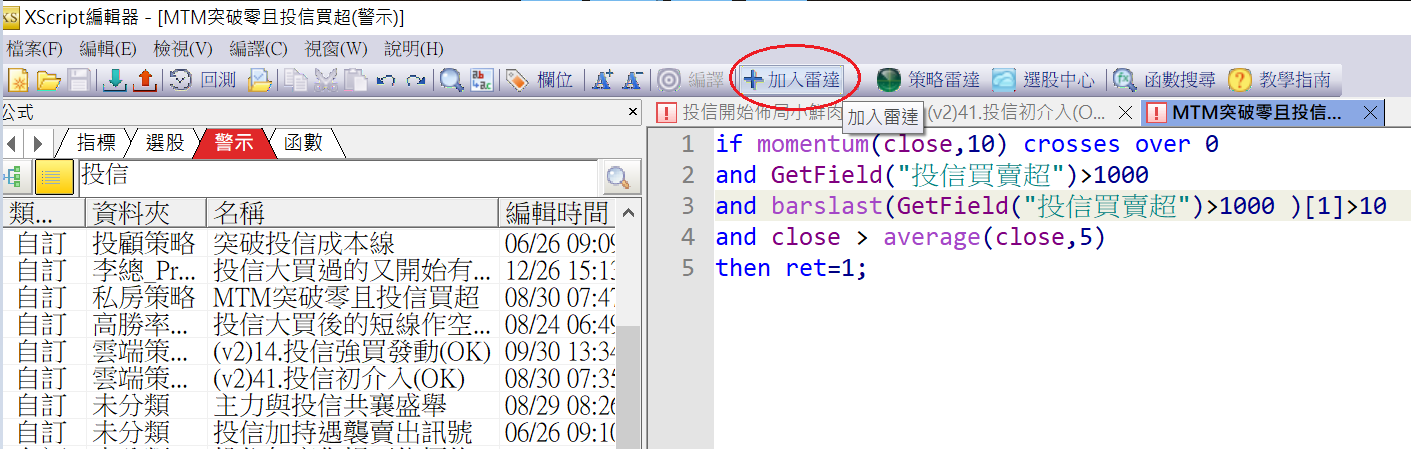

二,投信會買的股票出現籌碼收集的現象

condition1=false;

value1=GetField("分公司買進家數");

value2=GetField("分公司賣出家數");

value3=value2-value1;

value4=countif(value3>20,10);

value5=GetField("投信買張");

value6=summation(value5,5);

if countif(value6>=2000,300)>=1

then condition1=true;

//過去300個交易日投信曾五天買超過2000張

if value4>=6

//最近十天有六天以上,籌碼是收集的

and close[30]>close*1.1

//最近三十天跌超過一成

and condition1

then ret=1;

三,主力與投信共襄盛舉

value1=GetField("主力買張");

value2=GetField("投信買張");

value3=GetField("投信買賣超張數");

value4=GetField("投信持股比例");

value5=GetField("股本(億)","D");

if value4<5

//投信持股比例不到5%

and value1>value2+1000

//主力買進張數大於投信買進張數一千張

and value3>1000

//投信買超大於1000張

and value5<50

//股本小於50億

then ret=1;

四,投信很久沒買,現在買超

input:day(20,"連續沒有買超的天數");

value1=GetField("投信買賣超","D");

if trueall(value1[1]<=0,day)

and value1>500

then ret=1;

五,投信買超且突破其成本

value1=GetField("投信成本","D");

value2=GetField("投信買賣超","D");

if close cross over value1

and value2 >300

then ret=1;

以上是我自己在投信買超的股票中,比較常用來進一步篩選的腳本,供大家參考。