坊間常有媒體或老師在介紹千張大戶這個籌碼數據,以及其所衍生出來交易策略,我想拋磚引玉,跟大家分享一個相關的交易策略,回測的結果勝率及年平均獲利率都不錯,大家可以像這樣的方式,發展出自己專屬的千張大戶策略。

我的千張大戶策略分成兩部份

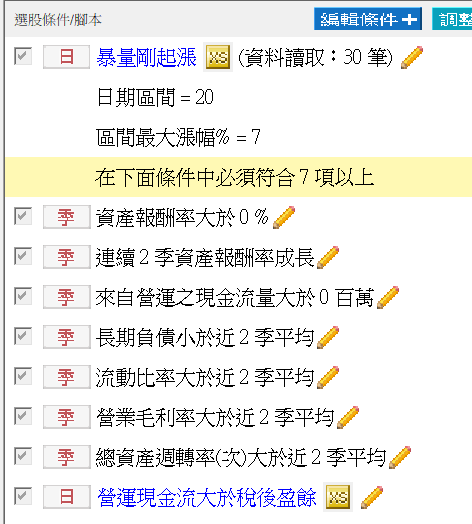

一,選股策略

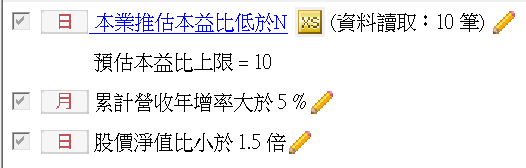

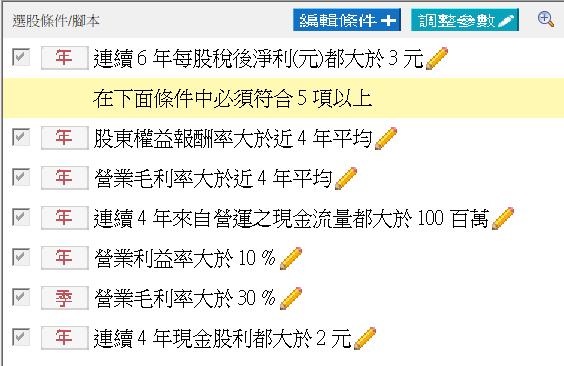

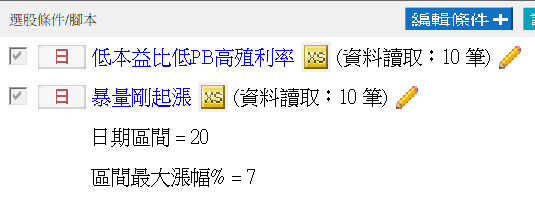

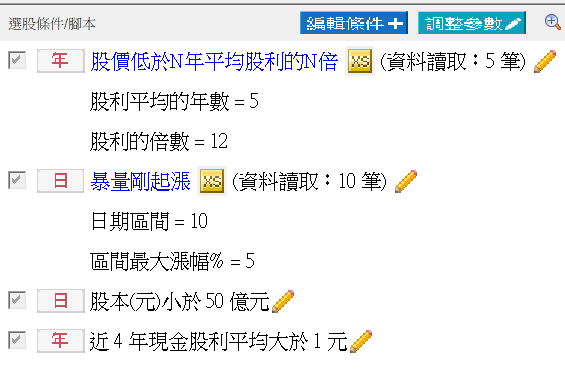

我的選股策略條件如下

不用寫程式,用大戶持股及主力買超這兩個數字來挑股票,因為大戶持股是週資料,週一公佈,週二到週五可以利用主力是否買超這樣的條件,來尋找那些主力持續在買進的股票

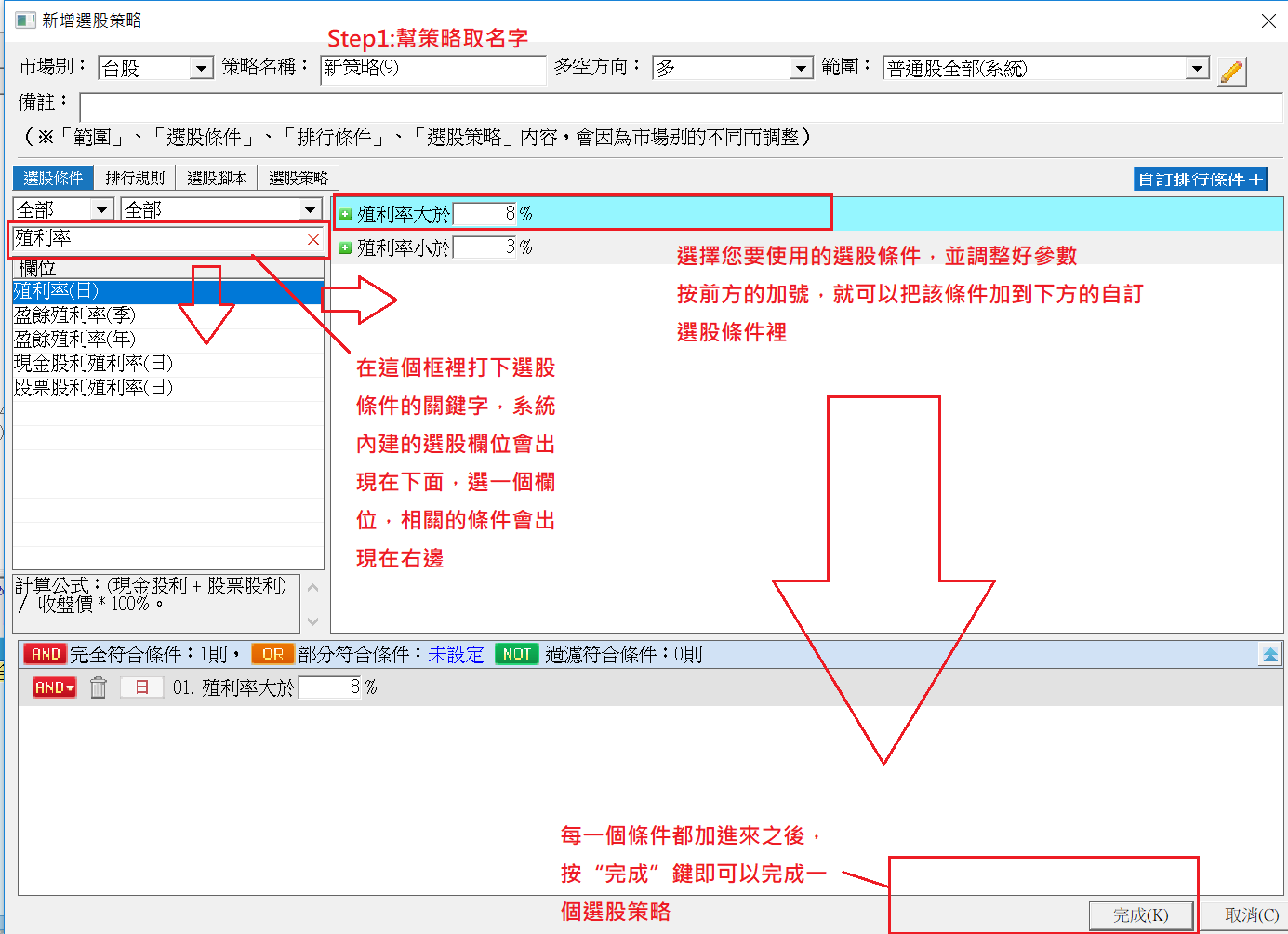

二,策略雷達

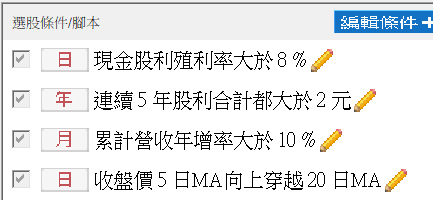

有了選股策略之後,我設定的盤中觸發腳本很簡單: 兩日均線突破十日均線

這個短期均線突破長期均線的腳本如下

input: Shortlength(2); setinputname(1,"短期均線期數"); input: Longlength(10); setinputname(2,"長期均線期數"); settotalbar(8); setbarback(maxlist(Shortlength,Longlength,6)); If Average(Close,Shortlength) crosses over Average(Close,Longlength) then Ret=1;

只是把參數調為2跟10

所以這樣我們就可以完成一個包括選股及觸發時機的策略雷達

我這這個策略去回測,停損跟停利都設為7%

以下分別是兩年及五年的回測報告

交易次數不算多,一個月差不多兩次左右,但勝率還不錯,超過三戰兩勝,年平均報酬率約是兩成,缺點是MDD蠻大的,用這個策略在空頭市場必須保守應對。

這個交易策略可以改觸發條件,可以改選股條件,大家可以自己作實驗。