還在當研究員時,對於那些股價漲幅遠大於業績成長幅度的股票,不是很能理解,師父當時就教我: 總市值與月營收的比值,是沒有定值的,在市場多頭,對行業樂觀,對個股有所期待時,這個比值會愈走愈高,若是對個別公司的前景不樂觀,這個比值就會下滑,這個比值,就像是市場對一家公司的期望值,這個期望值,常常會像飛機起降,像雲霄飛車。我們能做的,就是在市場對個股不期不待時,努力去尋找這些過去曾經引領風騷的公司,有沒有重返榮耀的機會,若有,那市場對它的期望值總會有重新回到上昇趨勢的時候。

會跟大家聊這個話題,主要是因為聯發科

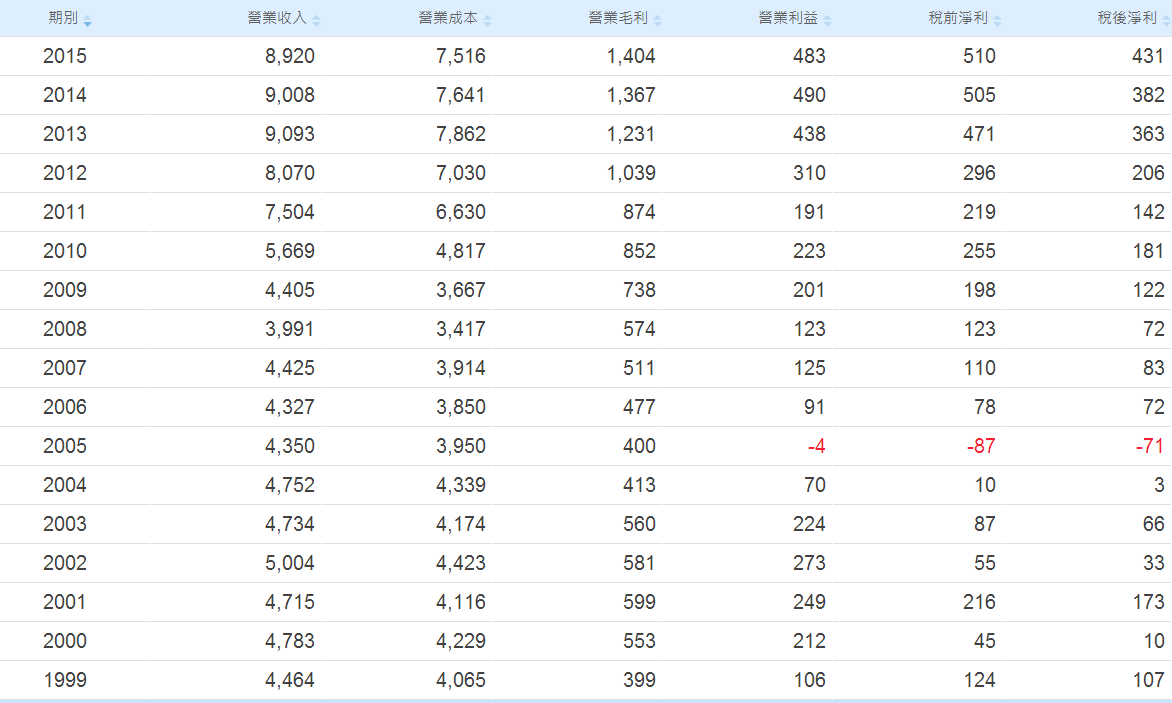

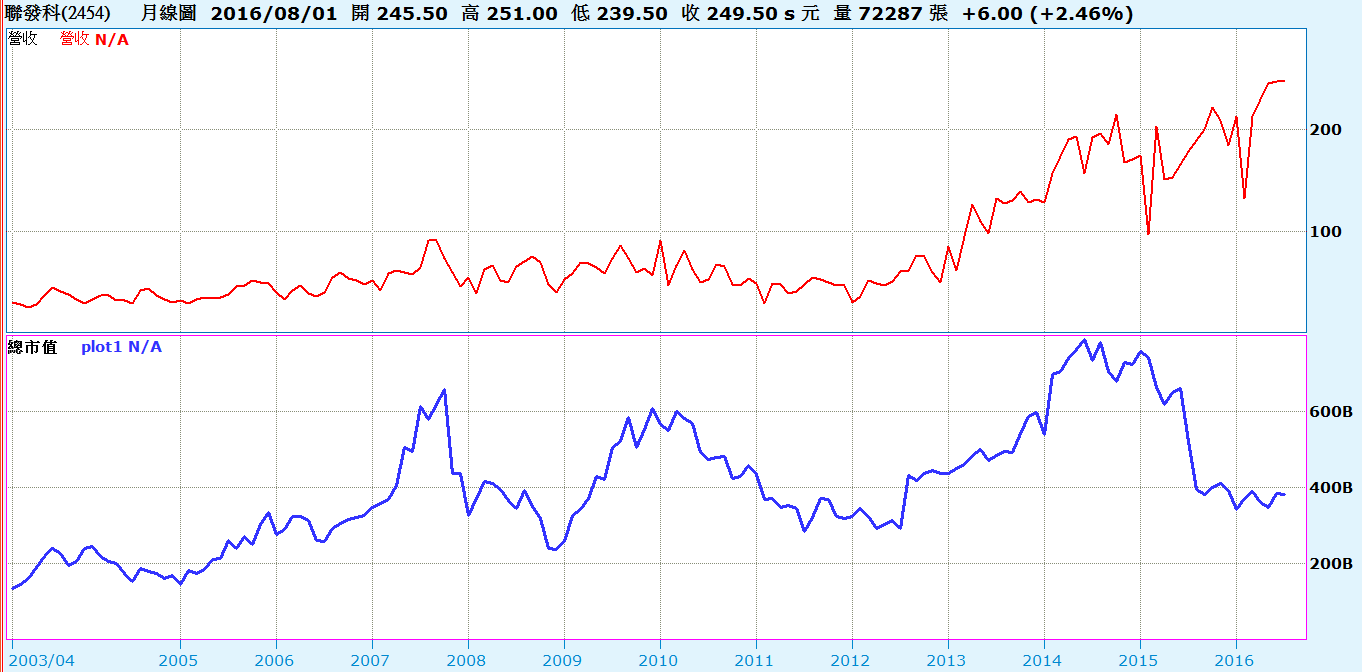

大家請看下面這張圖

聯發科現在的股本是157億,股價是249.5元,總市值接近4000億,七月聯發科的月營收是248億元,總市值大約是月營收的16倍,2007年10月,聯發科總市值曾到過6553億,那時候一個月的營收只有81.6億。

這些年,聯發科營收成長的幅度不算小,但從2014年6月之後,聯發科的總市值就呈現下滑的趨勢。

因為2007年的時候,市場覺得聯發科是智慧型手機潮流的重大受益者,市場對它的前景很樂觀,而當智慧型手機市場漸漸飽和,中國又出現自己的供應商,這使得聯發科雖然營收很漂亮(其中包括合併因素),但總市值距離最美好的時候,已經有著很大段的距離。

這就是我師父教我的,總市值與月營收的比值,是市場對一家公司的期望值。

那麼怎麼應用這個數字呢? 我的心得有兩個

1.找那些期望值剛開始在上昇的股票,研究讓市場漸趨樂觀的因素

2.找那些期望值已經跌到歷史低點的股票,研究他們是否有機會重返榮耀

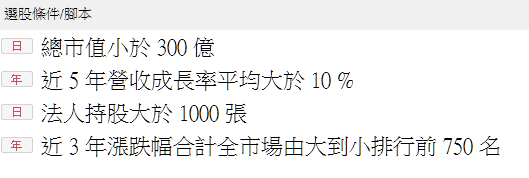

對於前者 ,我寫了一個腳本如下

value1=GetField("總市值","M");//單位:億元

value2=GetField("月營收","M");//單位:億元

if value2<>0

then

value3=value1/value2

else

value3=0;

if trueall(value3>value3[1],3)//過去三期都上漲

and value3[3]<value3[4]

and value3[4]<value3[5] //之前兩期是下跌

and value2>value2[1]//月營收成長

then ret=1;

outputfield(1,value3,2,"總市值/月營收");

outputfield(2,value3[1] ,2,"前1期值");

outputfield(3,value3[2],2,"前2期值");

outputfield(4,value3[3],2,"前3期值");

outputfield(5,value3[4],2,"前4期值");

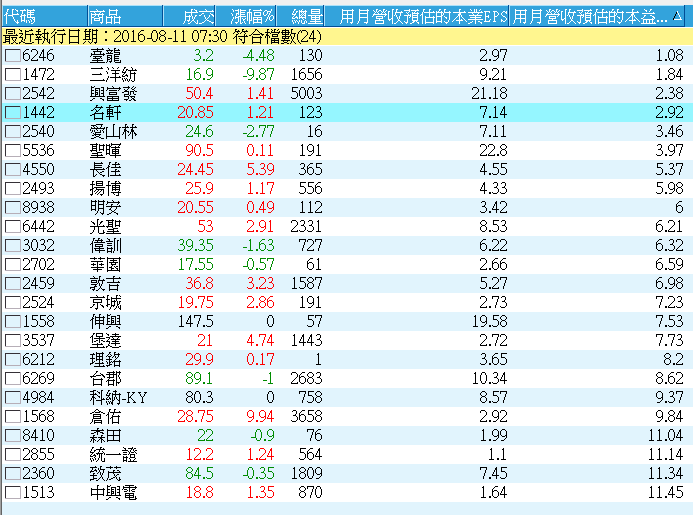

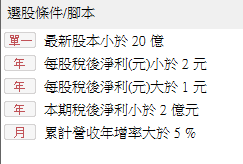

以今天為例,挑出來的股票如下

對於後者,我寫的對應腳本如下

input:period(60,"計算月數");

input:ratio(10,"距離低點幅度");

settotalbar(period);

value1=GetField("總市值","M");//單位:億元

value2=GetField("月營收","M");//單位:億元

if value2<>0

then

value3=value1/value2

else

value3=0;

if value3<lowest(value3,period)*(1+ratio/100)

//總市值營收比值距離過去一段時間最低點沒有差多遠

and value3>0

then ret=1;

outputfield(1,value3,2,"總市值/月營收");

outputfield(2,lowest(value3,period),2,"期間最低值");

outputfield(3,value3/lowest(value3,period),2,"兩者的比率");

今天挑出來的股票如下表

這個比值,在我負責操盤時,一直是我拿來了解市場對一家公司冷熱態度的參考,也是我拿來衡量空頭市場底部區的重要指標,今天剛好留意到聯發科也名列這個標準裡了,就把這個指標跟大家介紹一下。