今天繼續介紹當沖策略,今天跟大家介紹的是去找那些佔市場資金比重開始增加,且今天盤中特大戶從賣超轉成買超的個股

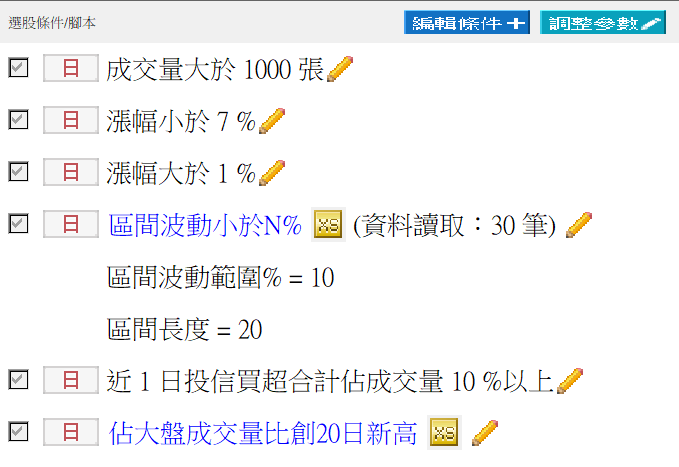

我寫過一個選股策略

這個策略如下

這個策略裡頭含了兩個腳本

一個是區間波動小於N%

input:n(10,"區間波動範圍%"); input:period(30,"區間長度"); if lowest(close[1],period)*(1+n/100)>highest(close[1],period) then ret=1;

這是來找那些還沒有開始大漲的股票

另一個腳本則是佔大盤成交量比創20日新高

value1=GetField("佔全市場成交量比","D");

SetTotalBar(20);

if value1=highest(value1,20)

then ret=1;

這個腳本則是找出那些開始有在出量的股票

另外搭配其他價量及籌碼條件,形成一個尋找剛開台起漲股票的選股策略

我拿這個策略去選股,停損停利設一成,回測報告如下

從這張圖來看,這個策略在2017年到2019年是蠻殺的,因為那時候市場沒有那麼多新手,投信喊起來市場蠻多認同者

這一波新手陣亡了不少,我想說拿這策略在搭配一個盤中策略雷達,看長作短試看看

我用的策略雷達是累計特大戶買賣超由負翻正的腳本

if barfreq <> "Min" or Barinterval <>1 then RaiseRuntimeError("請設定頻率為1分鐘");

value1=getField("買進特大單量", "1");

value2=getField("賣出特大單量", "1");

value3=value1-value2;

if Date <> Date[1] then

value4=value3

else

value4=value4[1]+value3;

value5=linearRegSlope(value4,30);

value6=linearRegAngle(value4,5);

if value5<0

and value6>45

and value4 cross over 0

then ret=1;

這個腳本是去找那些特大單的買賣超從副變正的個股,像是下面這張圖裡大戶買賣力由負變正的概念

我把上述的選股策略用這個策略雷達去跑一分K 一樣是收盤出場

近半年的回測結果如下

結果交易次數不多,只有14次,但其中有9次是獲利出場

總報酬率達到10.5%

坦白說,交易次數太少,沒有太大意義

只是隨著成交量的減少,我期待這選股策略可以表現的像2017-2019年時那麼殺,所以先寫個當沖策略搭配看看

有興趣的朋友,也可以Follow這樣的思路,去開展出自己的交易策略