一,全球資金繼續砍科技股轉進原物料股

美股昨天又繼續在進行減碼科技股,加碼原物料股的動作,下面兩張圖是

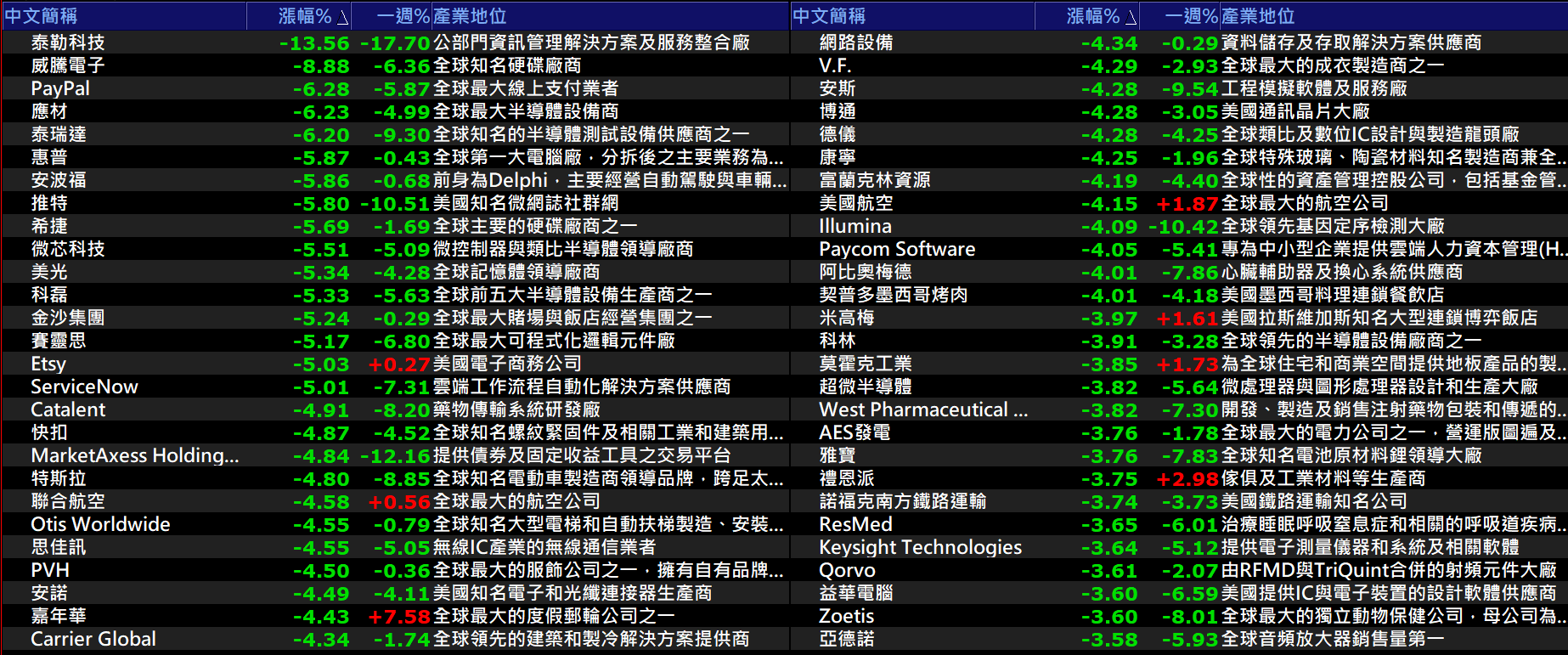

昨天S&P500漲幅與跌幅排行,漲幅排在前面的黃色框的都是能源股,藍框則是公共建設股票,顯然市場資金除了原料股之外,也開始往貝他低的公共建設股移動,代表市場資金心態漸偏保守

下面是S&P500裡昨天跌幅較重的,主要是科技股,然後也有先前因疫情和緩而大漲的賭場,郵輪及賭場股,簡單說,先前大漲的,跌幅都重,代表這是來自獲利了結的賣壓

昨天市場之所以這麼走,跟兩個消息有關

A.OPEC決議4月不調高生產配額,造成油價又大漲4%

B.FED主席鮑爾認為, 公債殖利率的上升不到FED需要干預的程度,他雖然說在失業率大幅下降以及通膨出現持續上揚跡象前,仍將維持寬鬆政策不變,但市場的解讀是,這表示FED也是準備在失業率好轉及通膨持續上揚後,停止寬鬆政策。

我認為這樣的解讀其實沒有錯,在疫苗普遍被施打後,人們的經濟活動肯定會比以前活躍,所以除非又有變種病毒肆虐,不然失業率降低,需求增加,物價走高,這應該不必用大腦都可以預測出來的必然趨勢,這也是為何債券殖利率下不來的主要原因

只是從景氣循環的角度來看,股市要從多頭市場轉向空頭市場,過往大約都是在FED第三次升息之後,以目前的利率水準,如果通膨夠溫和,過熱的股市被降溫後仍然是一個市場資金流連停駐的地方,但如果物價壓力比預期大,那麼修正的時間就會持續的更久。

避險之道是前兩天跟大家介紹過的TBX.US及TBF.US這兩檔反向型美國公債ETF。

這兩檔昨天在美股重挫下,都還是溫和上漲。

二,美國放寬對中芯的管制

除了市場輪動的消息之外,今天主要是跟大家探討中芯半導體美國管制放寬的消息

前兩天就有傳出美國放寬對中芯設備出口管制的消息,我也在那天的發文中提醒大家注意這消息對聯電,華邦及旺宏的影響,今天這消息進一步的被證實,中芯國際週三(3日)晚間公告,與獨家供應極紫外光(EUV)曝光設備的荷商艾司摩爾(ASML)簽下12億美元(約338億元新台幣)合約,相關新聞如下

Moneydj的記者有寫了一篇分析文章如下

我覺得這一篇寫的算是中肯,我的看法是,在成熟製程部份,阿共在政府全力扶植下,除了中芯會扮演重要角色之外,力晶集團與合肥市政府合資的12吋廠,之後也勢必會大力擴充產能,而且合肥這個地方,2018年9月,中國國務院工信部、國台辦批准設立全中國第一個海峽兩岸半導體產業合作試驗區,建立了從半導體設計、製造、封裝測試到設備材料的完整聚落,台灣不少IC設計公司,都準備到這裡投片,只要老美對成熟製程設備放寬管制,我個人也覺得除了台積電之外的所有台灣晶圓生產業者,壓力會愈來愈大,就算是台積電,在成熟製程的營收,也會受影響,只是台積電在先進製程的市場卡位卡的很緊,所以還能維持成長趨勢。

長期來看,我覺得美國還是會避免中國在半導體技術上追上西方世界,台積電押美國的策略是對的,台系IC設計公司有一部分成熟製程押在中國也無可厚非,畢竟那些IC蠻多是賣給中國的面板及手機業者的,只是其他過去幾年技術升級沒有拉上來的台廠,享受的川普紅利可能會愈來愈薄了。

未來的世界會是兩個世界,要嘛卡住在歐美市場的領先地位,要嘛在成熟市場享有成本優勢,千萬不能原地踏步,只想賺機會財,那就累了。

祝大家操作上都能逢凶化吉,順順利利

XQ全球贏家下載連結